|

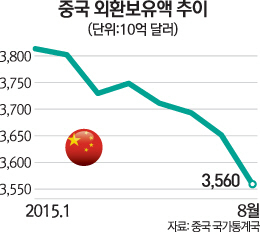

지난 8월 중국의 외환보유액이 급격히 줄면서 미국 연방준비제도(Fed·연준)의 금리인상을 앞두고 글로벌 자금 이동이 본격화하고 있다는 해석이 제기되고 있다. 특히 중국 정부가 자본유출을 막기 위해 보유외환을 사용한 것은 글로벌 자금시장에서 달러 순유입국의 지위를 사실상 포기한 것으로 받아들여지고 있다.

파이낸셜타임스(FT)는 중국이 위안화 평가절하 조치 이후 매서운 역풍(외환보유액 감소)을 맞고 있다며 환율통제, 통화완화, 자본계정 자유화라는 모순된 세 가지 정책이 중국을 트릴레마(3중 딜레마)에 빠지게 했다고 지적했다.

중국의 트릴레마는 금융당국이 위안화 평가절하 압력을 해소하고 자본유출을 막기 위해 보유외환에서 달러를 팔고 위안화를 사들이는 등 시장에 개입하며 본격화됐다. 씨티은행은 중국 인민은행이 지난달 12일, 26일, 28일 잇따라 외환시장에 개입해 500억달러를 팔았다고 추정했다. 사흘간 매도한 외환은 8월 한 달간 줄어든 외환보유액의 절반을 넘는다. 문제는 시장개입을 통한 환율방어는 중국 정부가 추진하는 자본이동 자유화 정책과 충돌을 일으키는 것은 물론 통화완화 정책과도 배치된다는 점이다. 달러를 팔고 위안화를 사들인 만큼 시중의 유동성을 인민은행이 흡수한 셈이기 때문이다. 더 큰 문제는 중국 자본시장에 대한 신뢰 추락이다. 크레디트스위스증권은 "외환보유액 감소는 위안화와 중국 주식에 대한 신뢰가 추락하고 있다는 방증"이라고 분석했다

외환보유액 감소가 중국이 사들인 미국 국채 매각으로 나타나면서 시장도 잔뜩 경계하는 분위기다. 외환수요를 맞추려고 중국이 미국 국채를 매각하게 되면 미국 국채금리는 뛰게 되고 다른 차입금리도 덩달아 상승해 경기부양에 나서는 국가들에 부담이 되는 탓이다. 도이체방크는 "중국의 미 국채 매각은 양적 긴축"이라며 "결국 시장의 차입금리를 높여 글로벌 경제에 불확실성을 키운다"고 지적했다. 블룸버그는 8월 마지막 2주 동안만도 중국은 최소 1,060억달러에 달하는 미 국채를 매각했다고 전했다.

일각에서는 중국의 외환보유액이 '빛 좋은 개살구'에 불과하다는 분석도 나온다. 일본 니혼게이자이신문은 중국의 외환보유액 중 최소 1조달러가 출처는 물론 사용처도 불투명하다고 지적했다. 신문은 실크로드기금, 아시아인프라투자은행(AIIB) 자금은 물론이고 중국 정부의 아프리카·남미 지원 차관의 상당 부분이 보유외환에서 지출된 것으로 추정하며 이들 자금 중 국제상품가격 하락과 불확실한 자원개발에 들어간 자금은 회수하기 어렵다고 전했다. 니혼게이자이는 "유럽 재정위기의 발단은 그리스 정부의 재정적자 분식회계였다"며 "종이호랑이로 전락한 중국 외환보유액에 대한 불투명성이 새로운 금융위기의 불씨가 될 수 있다"고 우려했다.

반면 중국의 외화보유액 감소를 지나치게 비관적으로 볼 필요가 없다는 주장도 제기된다.

니콜라스 파니기르졸우 JP모건 글로벌시장전략가는 "감소한 외환보유액 중 상당수는 순유출이라기보다는 다른 대체투자처를 찾는 대기자금"이라며 "반드시 미국 금리에 영향을 미치는 것은 아니다"라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >