|

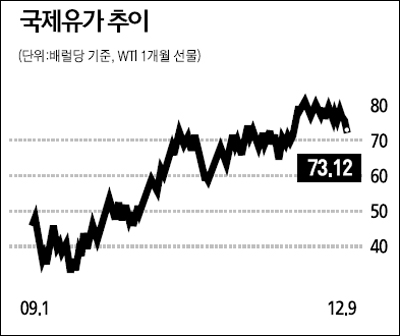

세계 6위 산유국인 멕시코는 내년 유가가 현재 수준보다 배럴당 10달러가량 낮은 57~59달러에 형성될 것으로 예상했다. 멕시코는 이 같은 전망을 바탕으로 내년 원유 예상수출량 전체에 대해 헤지 투자를 단행했다. 반면 골드만삭스 등 상당수 금융사 및 경제연구소들은 내년 유가가 올해보다 강세를 띨 것으로 내다보고 있어 멕시코의 헤지투자가 투기로 끝날 것인지, 현명한 판단으로 드러날 것인지 주목된다. 아구스틴 카스텐스 멕시코 재무장관은 지난 8일(현지시간) 성명을 통해 "멕시코는 2억3,000만배럴 규모인 내년도 원유 순수출물량의 가격변동성 위험을 방어하기 위해 배럴당 57달러의 풋옵션을 11억7,200만달러(약 1조3,639억원)에 매수했다"고 밝혔다. 그는 또 "이 결정은 보험적인 차원의 정책"이라고 덧붙였다. 풋옵션은 상품거래시장에서 미리 정한 가격에 상품을 팔 수 있는 권리로서, 거래가격이 계약가격 아래로 떨어지면 이를 행사해 차익을 남길 수 있다. 현재 국제 원유시장에서 서부텍사스산중질유(WTI)는 배럴당 70~80달러에서 횡보하고 있다. 때문에 멕시코가 57달러 기준의 풋옵션을 매입한 것은 내년도에 유가가 떨어질 것으로 본 것이다. 특히 일일 평균 50만배럴의 원유가공품을 수입하는 멕시코가 유독 수출물량에 대한 풋옵션만 확보한 것은 유가의 하락전망을 강하게 반영했다는 증거다. 멕시코 의회는 내년도 유가를 배럴당 평균 59달러로 전망했다. 이번 거래가 시장의 관심을 끄는 이유는 멕시코 정부가 항공사와 해운사 등 유가헤지에 참여하는 다른 시장참여자들보다 올해에 월등히 나은 성과를 보였기 때문이라고 통신은 전했다. 항공사 등은 올해에 유가가 상승할 것으로 판단, 배럴당 100달러 기준의 선물을 사들여 결국 큰 투자손실을 입었다. 반면 멕시코 정부는 올해에 유가하락을 전망해 배럴당 70달러의 풋옵션을 사들여 총 50억8,500만달러의 투자수입을 챙겼다. 멕시코는 세계 6위의 원유생산국으로, 유일한 석유회사인 페멕스의 매출이 연간 정부수입의 40%를 차지할 정도로 석유 의존도가 높다. 멕시코는 글로벌 경기침체로 석유수요가 줄어들자 10월 현재 페멕스의 일일 생산량을 지난해 동기에 비해 5.7%가 감소시키는 등 총체적인 생산량을 줄였다. 블룸버그통신은 "멕시코가 올해 원유헤지를 통해 엄청난 수입을 올리자 내년에도 이 같은 모험을 통해 정부수입을 증대시키려고 한다"고 설명했다. 멕시코의 이 같은 행보에 시장은 대체로 긍정적인 반응을 보이고 있다. PFG베스트 리서치의 필 플린 에너지선물 애널리스트는 "멕시코가 다시 한번 현명한 거래를 성사시켰다"며 "달러가 강세로 전환하고 글로벌 석유수요가 강하지 않을 경우 유가가 멕시코의 예상치 아래로 떨어질 수 있다"고 내다봤다. 파이낸셜타임스(FT)는 "상품 생산자들이 더블딥 가능성을 여전히 염두에 두고 있다는 명확한 신호"라고 분석했다. 반면 대형 금융회사 및 연구원들은 내년도 유가상승을 전망하고 있다. 골드만삭스는 내년도 유가를 배럴당 평균 90달러로 보고 꾸준한 상승세를 예상했다. 국내의 에너지경제연구원도 "유가가 배럴당 70달러 초중반을 보이다 하반기에 경기회복이 본격화하면 추가상승이 전망된다"며 "두바이유는 최고 배럴당 100달러까지 근접할 수 있다"고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >