|

기준금리가 사상 최저인 연 1.5%로 내려간 11일 주요 시중은행들은 일제히 금리 인하에 따른 수익성 영향 분석을 완료했다. 국내 최대 은행인 국민은행의 경우 1.5%의 기준금리가 1년간 이어질 경우 1.75%의 기준금리와 비교해 약 600억원가량의 수익이 감소하는 것으로 추산됐다.

은행마다 자산 규모가 달라 사정이 조금씩 다르기는 하지만 기준금리가 또다시 인하되면서 은행들은 최소 수백억원 규모의 수익성 악화가 불가피할 것으로 보인다. 앞서 우리금융경영연구소는 기준금리 0.25%포인트 인하로 신한·국민·우리·하나 등 4대 은행의 순이자마진(NIM)이 0.035∼0.086%포인트 떨어지고 순이자이익은 최소 2,760억원에서 최대 6,848억원까지 줄어들 것으로 예상했다.

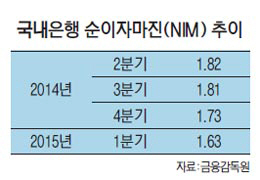

은행들은 올해 초 정부 정책에 따라 상당수 변동금리 대출 자산을 안심전환대출로 전환하면서 이미 수익성 확보에 위기를 맞은 상황이다. 2005년 2.81%였던 순이자마진(NIM)은 올 1·4분기 1.63%로 사상 최저치로 떨어졌으며 조만간 1.5%대도 무너질 것이라는 관측이 나온다.

보험 업계 역시 기준금리 추가 인하로 역마진 리스크가 커지고 있다. 보험 상품에 적용되는 공시이율은 현재 간신히 3%대를 유지하고 있으나 이 역시 아슬아슬하다. 수익성이 더 악화할 경우 보험료 인상도 불가피할 것으로 보인다. 보험사 가운데 상당수는 과거 4~5%의 확정금리로 팔았던 상품들 때문에 골머리를 앓고 있다. 대형 보험사의 한 관계자는 "공시이율 3%대를 지키는 것이 쉽지 않을 것으로 보이며 보험료 인상 압박도 커질 수밖에 없을 것"이라고 말했다.

다만 이번 금리 인하가 저금리의 '종착역'이 될 것이라는 시각도 나온다. 미국의 금리 인상 시기가 9월로 점쳐지고 있기 때문이다. 금융 회사들이 이번 기회에 확실히 허리띠를 졸라매고 체질을 개선하면 금리 인상 시기에 수익성을 크게 개선할 가능성도 높다.

은행들은 당장 대출 자산의 구조조정 작업에 착수하고 있다. 우량 신용등급 고객의 대출을 늘리면서 대출 자산의 질을 개선하는 것이다. 시중은행의 한 전략 담당 임원은 "기준금리 추가 인하로 대출 이자 마진 확보가 힘든 상황인 만큼 자산운용을 달리해 채권이나 펀드 등을 통해 수익을 내는 방안도 모색하고 있다"고 전했다. 또 다른 시중은행 부행장은 "이런 저금리 시기에는 기업 부실로 은행이 충당금 쇼크를 겪지 않는 것이 가장 중요하다"며 "대기업 여신 부분에서 리스크 관리를 철저히 하고 우량 중소기업 대출 확대로 리스크를 분산하는 방안을 추진하고 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >