|

감사원이 서민들을 옥죄는 신종 '덫'으로 떠오른 신용카드 리볼빙 서비스에 대한 개선을 금융당국에 요구했다.

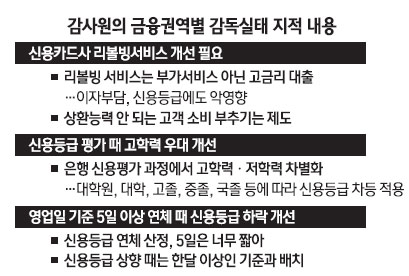

22일 금융당국에 따르면 감사원은 금융위원회와 금융감독원을 대상으로 한 '금융감독 실태 감사'에서 신용카드 리볼빙 서비스 제도의 문제점을 지적했다. 리볼빙은 카드 이용금액의 일정 비율만 결제하고 잔여금에 대해서는 이자를 부담하며 상환을 연장하는 서비스를 가리킨다. ★본지 6월22일자 3면 참조

감사원은 "카드사들은 리볼빙을 서비스라고 포장하지만 실질적으로는 20%대의 고금리를 적용하는 대출 상품"이라며 "카드사는 리볼빙을 통해 수익을 창출하지만 고객은 막대한 이자부담에 시달리고 신용등급에서도 불이익을 받는다"고 지적했다. 이어 "카드사들이 상환능력 없는 저신용자들 상대로 소비를 부추기는 부작용이 있음에도 금융당국이 방치하고 있다"고 덧붙였다.

리볼링은 가계부채 문제를 심화시키는 주범으로 꼽혀왔다. 서비스 특성상 주로 이용하는 계층이 저신용자나 다중채무자이기 때문. 이용금리는 연 5.9~28.8%까지 다양하지만 상환능력이 부족한 저신용자들이 주요 사용자여서 실제 이용금리는 20%대를 훌쩍 뛰어넘는다.

리볼빙은 또 카드 사용금액에 대한 결제를 뒤로 늦춰 연체를 피하는 기능을 갖고 있는데 이는 역으로 카드 연체율을 일시적으로 낮추는 착시효과로 이어진다는 지적을 받아왔다.

감사원은 이와 함께 학력에 따라 신용등급을 차별하는 은행권 관행에 대해서도 시정을 요구했다. 빚 상환 능력과 직접적인 관련이 없는 학력을 신용등급 평가에 반영하는 것은 '학력 차별'이라는 것이다.

대출금 상환을 일주일(5영업일)만 연체해도 신용등급에 불이익을 주는 관행도 감사원 지적사항에 포함됐다. 생업에 바쁜 직장인ㆍ영세자영업자들이 실수로 5영업일 안에 빚을 갚지 못했다고 해서 신용등급을 하향하는 것은 가혹하다는 판단에서다.

감사원의 이러한 지적 사항이 전해지면서 금융당국은 지금까지 금융소비자 보호에 소홀했다는 비난을 피할 수 없게 됐다. 금감원은 지난 5월 조직개편에서 '금융소비자보호처'를 신설하는 등 소비자보호 업무를 강화했지만 감사원 감사에서 미흡한 점이 잇따라 적발돼 체면을 구긴 셈이다. 금융권의 한 관계자는 "금감원의 금융소비자보호처 신설이 금융감독 체계 개편에 대비한 '사전포석'에 불과할 뿐 정작 금융소비자보호는 뒷전이었다는 사실이 이번 감사에서 드러났다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >