|

자영업자의 절반 이상(57%)이 한 달에 100만원도 못 벌고 있는 것으로 나타나는 등 만성빈곤이 심각한 상황이지만 이들을 위한 실질적 지원과 사회안전망은 여전히 취약하다.

지난 1997년 외환위기, 2003년 카드대란 등은 중산층 몰락의 씨앗이 됐다. 15일 통계청에 따르면 1990년 75.4%나 됐던 중산층은 2010년 67.5%로 쪼그라들었다. 이 기간 고소득층의 비율은 17.5%에서 20.0%으로 오히려 2.5%포인트 상승했다.

자영업에 뛰어든 몰락한 중산층들의 폐업과 재창업이 지루하게 반복된 지난 20여년 동안 안타깝게도 이들이 시장에 성공적으로 안착할 수 있도록 돕는 사회안전망은 제자리걸음을 하고 있다.

우리나라의 빈곤정책이 근로능력이 없고 부양가족이 없는 최극빈층(기초수급자) 및 장애인, 희귀질환자 등 두드러진 취약계층 위주로만 이뤄지고 있기 때문이다. 소득 수준이 낮은데다 벌이가 들쭉날쭉한 자영업자들의 경우 노후준비 수준 또한 극히 취약한 실정이다.

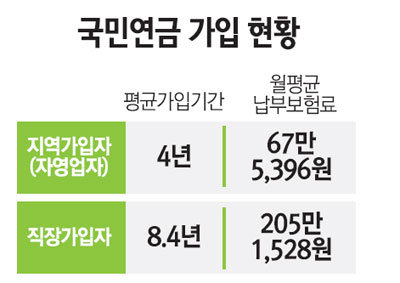

2월 발표된 국민연금연구원의 보고서에 따르면 2010년 국민연금 지역 가입자(자영업자)의 평균 가입기간은 약 4년으로 나타났다. 직장 가입자 평균 가입기간인 8.4년의 절반 수준이다. 또 직장 가입자들은 월 평균 205만1,528원에 해당하는 보험료를 납부하고 있는 반면 자영업자들은 30% 수준인 67만5,396원에 해당하는 보험료를 납부하고 있었다. 자영업자들이 향후 받게 될 연금이 직장가입자들에 비해 훨씬 적다는 말이다.

국민연금공단의 한 관계자는 "직장 가입자의 경우 보험료의 절반을 직장에서 내주지만 자영업자들의 경우 본인이 전부 부담해야 한다"며 "아무리 노후를 위해서라지만 월 100만원도 벌기 힘든 영세 자영업자들이 10만여원의 돈을 매달 내기는 부담스러운 것이 사실"이라고 설명했다.

고용노동부가 1월 말부터 시행한 자영업자 고용보험 역시 자영업자가 폐업을 했을 경우에 대비한 말 그대로의 보험에 불과할 뿐이어서 시장안착을 위한 선제적인 안전망은 될 수 없다는 것이 전문가들의 지적이다. 시행 6개월이 채 안 된 이 보험에 가입한 자영업자는 1만명을 조금 넘는 수준일 뿐이다. 고용부 관계자는 "제도 시행 초기라 홍보가 덜 된 측면도 있고 실업급여의 보험료율이 임금 근로자는 1.1%인 데 반해 자영업자의 경우 2.0%에 달해 부담을 느끼는 측면도 있을 것"이라고 설명했다.

이영면 동국대 경영학과 교수는 "실력은 없고 의지만 있는 퇴직자들이 제대로 된 실상과 정보를 접할 수 있는 사회적 체계가 구축돼 있지 않다 보니 대형 프랜차이즈 업체들의 장밋빛 전망에만 의존한 채 자영업에 속속 뛰어드는 것"이라며 "시한폭탄이 터지기 전에 이들을 위한 안전망 구축이 시급하다"고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >