|

이탈리아가 처음으로 구제금융 신청 가능성을 시사하면서 유럽 재정위기에 대한 불안감이 확산되고 있다.

마리오 몬티 이탈리아 총리는 10일(현지시간) 벨기에 브뤼셀에서 열린 유로존(유로화 사용 17개국) 재무장관회의 이후 기자회견을 열어 "이탈리아가 유럽 구제기금을 절대로 사용하지 않는다고 말하기는 어렵다"고 밝혔다. 지난해 11월 취임 이후 구제금융을 단호히 거부해온 몬티 총리가 한발 물러선 듯한 발언을 내놓은 것은 이번이 처음이다. 이 때문에 이날 유로당 달러는 1.22유로로 2년 만에 최저치로 마감했다.

몬티 총리는 다만 "그리스나 포르투갈처럼 전면 구제금융을 신청하는 일은 없을 것"이라며 "채권시장 안정을 위해 부분적으로 유로안정화기구(ESM)나 유럽재정안정기금(EFSF)의 자금을 가져다 쓰는 방안에 관심이 있다"고 말했다.

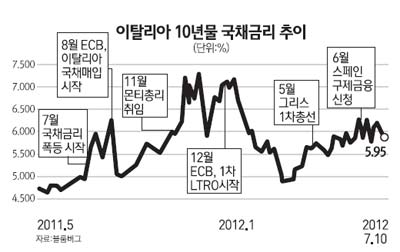

이날 발언은 국채금리가 좀처럼 떨어지지 않는 현실을 인정한 것으로 분석된다. 이탈리아 10년물 국채금리는 디폴트(채무불이행) 마지노선인 7%보다 1%포인트가량 낮은 6%선을 맴돌고 있지만 이 정도만 해도 이미 감당하기 어려운 수준이라는 게 전문가들의 지적이다. 높은 금리로 빚(국채)을 내 또 다른 빚(국채이자)을 막는 비정상적 재정운용이 서서히 막다른 골목에 몰리고 있다는 것이다. 블룸버그통신에 따르면 이탈리아 10년물 국채금리는 이날 5.95%에 마감해 전날보다 소폭 하락했다.

다른 한편으로는 독일과 유럽중앙은행(ECB) 등을 압박하기 위한 카드로 풀이된다. 스페인에 최대 1,000억유로의 구제금융이 집행돼야 하는 상황에서 이탈리아마저 손을 벌릴 경우 상황이 더욱 심각해질 수밖에 없는데 이를 두고 보겠냐는 경고인 셈이다.

현재 독일은 ESM을 활용해 국채를 매입하자는 이탈리아와 스페인의 요구를 일축하고 있으며 ECB는 지난 3월 이후 국채매입을 사실상 중단했다. 국채시장에 이 자금이 유입되면 수요가 늘어 국채 값이 뛰는(금리하락) 효과를 기대할 수 있다. 실제로 지난 1년간 이탈리아 국채금리 동향을 분석해보면 ECB가 위기국 국채 매입을 시작한 지난해 8월과 1차 장기대출 프로그램(LTRO)을 개시한 12월 이후 강력한 시장안정 효과가 나타났다.

물론 몬티 총리 입장에서도 구제금융 신청은 부담스러운 것이 사실이다. 파이낸셜타임스(FT)와 월스트리트저널(WSJ) 등 외신에 따르면 유로존은 스페인에 구제금융을 지급하는 조건으로 은행 감독권을 사실상 박탈하는 한편 각 은행이 고객들에게 판매한 후순위채권 등을 손실 처리할 것을 요구했다. 이 경우 수십만명에 달하는 서민들이 꼼짝없이 손해를 볼 수밖에 없다.

한편 국제통화기금(IMF)은 이날 발표한 이탈리아 경제 평가 연례보고서에서 "구조적 개혁 노력에도 불구하고 이탈리아가 경제위기 전염을 피하려면 재정동맹이 필요하다"고 지적했다.

보고서에 따르면 이탈리아 국내총생산(GDP)은 올해 1.9% 쪼그라든 뒤 내년에도 마이너스 성장률을 기록할 것으로 예상됐지만 GDP 대비 공공부채 비율은 내년 126.4%에서 오는 2017년 119%로 서서히 낮아질 것으로 전망됐다. IMF는 또한 내년 초 몬티 총리가 퇴임하면 정치적 불확실성이 커져 또 다른 변수가 될 것으로 내다봤다. 몬티 총리는 이와 관련해 "임기가 끝나면 총리를 더 이상 맡지 않을 것"이라고 이날 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >