|

|

외환위기 때처럼 국내 은행들이 하루아침에 인수합병(M&A) 시장에 던져진다면 결과는 어떻게 될까. 최근 우리은행 민영화 과정을 돌이켜 보면 환란 당시보다 힘든 상황에 놓일 것은 자명하다. 국내 4대 은행으로 나름 탄탄한 수익기반을 갖추고 있는 우리은행은 경영권 지분 매각은 고사하고 소수지분 매각마저 시장에서 외면당했다. 은행의 투자 가치가 현격히 떨어진다는 것이 입증된 셈이다.

국내 은행들의 '미래'가 보이질 않는다. 이자 수익은 줄고 비이자 수익은 돌파구를 마련하지 못한다. 부실기업이 늘다 보니 대손충당금 쇼크에 노출될 위험은 언제든 도사린다. 부동산 규제 완화로 가계대출이 늘었다지만 금리 인상과 함께 가계의 상환능력이 악화하면 이 역시 부메랑으로 돌아온다. 여기에 카카오·페이팔·알리페이 등 정보기술(IT)기업들의 금융업 진출 속도는 빨라지고 고객들의 채널 이용 패턴은 너무 급격히 변하고 있다. 한마디로 앞이 깜깜하다.

전직 고위 금융 당국자는 "핀테크 혁명이 시작됐는데 은행들이 1,000개에 달하는 점포를 깔고 예전 영업방식을 고수하는 것은 한계에 왔다"며 "은행 최고경영자(CEO)들이 지금부터라도 5개년계획을 수립, 강력한 점포 구조조정과 함께 은행 경영구도를 다시 그려야 한다"고 말했다.

◇3강 체제…새판은 짜였지만=오는 2015년은 국내 은행 시장의 큰 변혁기다. 고질적인 지배구조 리스크 문제로 내홍이 끊이지 않던 KB호가 선장을 갈아탔다. 장사꾼 은행장(고 김정태 국민은행장)의 DNA를 물려받은 윤종규 회장은 2년 내 신한을 따라잡겠다고 일성했다. 직원 수 2만명, 1,200개 점포를 갖춘 방대한 KB가 다시 움직이면 '리딩뱅크' 자리를 놓고 신한과의 혈투가 예상된다.

하나와 외환의 통합은 국내 은행 산업의 또 다른 변곡점이다. 두 은행이 통합하면 총자산 300조원이 넘는 거대은행이 탄생하며 본격적인 은행 3강 체제가 구축된다. 하나의 안정된 오너십과 외환의 외환 부문 경쟁력 및 글로벌 네트워크도 합쳐지면 KB와 신한을 충분히 추격할 수 있다.

경남은행을 인수한 BS금융지주와 광주은행을 인수한 JB금융지주는 지역색을 벗고 수도권으로 외연을 넓히고 있다. 공격적 경영으로 유명한 김한 JB금융지주 회장은 내년 서울에 광주은행 지점 10개를 더 낸다. 구조조정 쇼크에 시달리던 씨티은행도 중소기업대출 등을 다시 늘리며 재기를 도모하고 있다. 한국 SC금융지주는 조만간 은행과 지주를 합병해 체질을 개선할 것으로 보인다. 금융권의 한 고위관계자는 "외형적으로 보면 은행산업에 새판이 짜인 것은 맞다"면서도 "한정된 시장 안에서 제 살 깎아 먹기 식의 경쟁만 할 경우 다시 도태될 수밖에 없을 것"이라고 말했다.

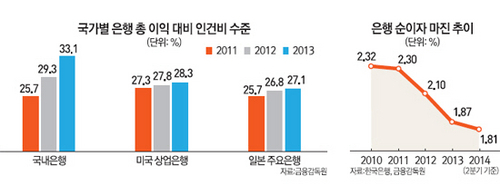

◇과도한 판관비, 거대 점포에 짓눌린 은행들=은행은 복잡한 산업이 아니다. 예대마진과 수수료에서 수익이 나고 여기서 판관비(인건비)와 대손 비용을 빼면 순이익이 나온다. 문제는 인건비 지출이 과도하다는 데 있다. 은행 인건비 규모는 지난 2010년 총수익의 24% 수준이었나 올 상반기 33.5% 수준까지 올라왔다. 최성일 금감원 은행감독국장은 "선진국에 비해 국내 은행들의 판관비 지출이 과도한 편"이라며 "은행의 이익 규모와 인건비가 연동하지 않고 성과보상체계가 제대로 구축되지 못한 것이 취약점"이라고 말했다.

체질을 바꾸지 못한 상태에서 저금리 쇼크를 맞다 보니 은행 순익은 급감하고 있다. 금융연구원에 따르면 올해 국내 은행 당기순이익은 소폭 늘어 6조6,600억원을 기록할 것으로 추정되나 여전히 2011년(11조8,000억원)에 비하면 절반 수준이다. 이런 상황에서도 주요 은행들은 900~1,000개에 달하는 점포를 유지하고 강성 노조에 휘둘리고 있다.

진짜 위기는 내년에 시작된다. 미국 연방준비제도(Fed·연준)의 금리 인상이 시작되면 은행들이 급속히 늘린 가계부채의 취약성이 수면 위로 떠오를 가능성이 높다. 기업들이 맥을 못 추니 돈 굴릴 곳도 마땅치 않고 좀비기업들이 늘면서 대손 비용이 증가한다. 수수료 등 비이자 수익을 늘리는 것이 유일한 돌파구지만 이는 총이익의 10%에 불과할 정도로 기여도가 미미하다. 여기에 산업자본들의 금융업 진출은 은행산업을 뿌리부터 흔들고 있다. 신제윤 금융위원장이 직접 "핀테크 혁명에서 은행의 기득권을 고려하지 않겠다"고 밝힌 만큼 내년에는 IT업체들의 더 거센 공격이 예상된다.

◇중장기 구조 개편 시작해야=전문가들은 국내 은행의 지배구조가 새롭게 구축된 만큼 은행을 개혁하기에는 내년이 '골든타임'이라고 입을 모은다. 은행 재편의 핵심은 구조조정이다. 인력 구조조정은 복잡한 문제지만 적어도 점포 구조조정은 반드시 필요하다는 것이 금융계의 공통된 지적이다. 소비자들의 점포 방문은 급속히 줄고 있고 모바일뱅킹은 압도적으로 늘고 있다. 금융지주의 한 고위 관계자는 "은행들 간의 싸움은 결국 누가 채널을 좀 더 효율화할 수 있느냐에서 갈릴 것"이라며 "결국 CEO의 의지가 가장 중요한 문제"라고 말했다.

수익기반 확대 방안에서는 좀 더 창의적인 전략이 수반돼야 한다. 고객의 수수료 지불에 대한 유인이 나타날 수 있는 서비스의 질적 개선이 필요하다. 금융연구원의 한 관계자는 "규제가 완화된 복합점포 안에서 은행·보험·증권의 시너지를 창출할 수 있는 풀서비스 기반을 구축해야 한다"고 말했다.

은행의 혁신과 별개로 금융 당국도 은행산업 전체의 밑그림을 다시 그릴 필요가 있다. 우리은행을 어떻게 활용할지가 논의의 핵심이다. 전직 고위 금융 당국자는 "씨티은행의 경우 미국 시장에서 확실한 우위를 기반으로 남미에 진출해 현지화에 완벽히 성공했다"며 "우물 안 개구리인 국내 은행을 정말로 선진금융회사로 키우고 싶다면 우리은행을 매개체로 한 메가뱅크 논의도 재점화해볼 필요가 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >