원금은 보장 되면서 年10% 고수익 가능<br>주가 상승 기대감 찾는 고객들 늘어<br>상반기 10개중 4개 이자 한푼도 못건져<br>"꼼꼼히 따져 가입을"

종합주가지수가 1,400선을 오르내리면서 주가지수연계예금(ELD)이 고객들의 눈길을 사로잡고 있다.

ELD는 코스피 200과 같은 주가지수나 특정 주식의 주가나 금리 등 다양한 기초자산을 바탕으로 지수 변동에 따라 높은 수익률을 기대할 수 있는 상품이다. 최근 은행의 정기예금 금리가 연 3% 대에 머물고, 향후 주가가 오를 것이라는 기대감이 반영되면서 ELD를 찾는 이들이 늘고 있다.

하지만 ELD는 제대로 골라서 가입해야 한다. 상황에 따라서는 연 10% 대 이상의 고수익을 낼 수 있지만 이자 한 푼도 건질 수 없는 경우도 있기 때문이다.

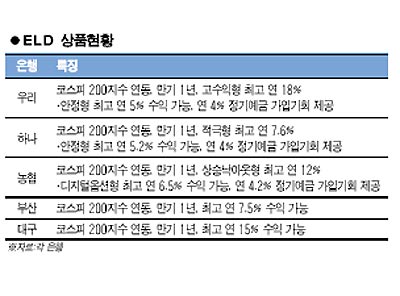

◇은행, 고수익 ELD 봇물=현재 은행들은 코스피 200지수를 기초자산으로 하는 만기 1년짜리 ELD를 내놓고 있다. 코스피 200지수란 시장을 대표하는 종목 200개를 선정해 이들의 주가를 지수화한 것으로 특정 주가를 기준으로 할 때보다 변동성이 적어 안정적이다. 특히 최근에는 은행들이 ELD 가입금액만큼 연 4%대의 고금리 특판정기예금 가입기회를 주기도 한다.

우리은행은 오는 30일까지 코스피 200지수에 연동되는 ‘하이믹스 복합예금 23호’를 판매한다. 이 상품은 만기 1년으로 고수익형과 안정형으로 나뉘는데, 고수익형은 만기 때 코스피 200지수가 기준지수 대비 상승폭이 30%를 초과하지 않은 경우 최고 연 18%의 금리를 제공한다. 하지만 가입기간 중 한 번이라도 지수상승폭이 30%를 넘어선 적이 있으면 수익률은 연 3.2%로 확정된다. 즉 코스피 200지수가 가입시점 수준에서 30% 내로 올라야 최대 수익을 낼 수 있고 30%를 넘게 상승하면 오히려 수익률이 줄어드는 셈이다. 안정형은 만기시 코스피 200지수가 기준지수보다 같거나 상승하면 연 5.0%의 금리를 적용하고 하락해도 연 0.5%의 최저수익률을 보장해준다.

하나은행은 26일까지 4가지 형태의 ELD를 판매한다. 모두 만기는 1년이며 코스피 200지수를 바탕으로 수익률이 결정된다. 안정형은 만기 때 코스피 200지수의 상승폭이 20% 이하면 최고 연 5.2%, 20%를 초과해도 연 5.2%로 금리가 확정된다. 적극형은 20% 미만 상승시 최고 연 7.6%를 받을 수 있지만 한 번이라도 20%를 넘으면 연 2.8%로 수익이 확정된다. 안정투자형은 최고 연 6.75%, 상승형은 코스피 200 상승폭에 따라 무제한으로 이자를 받을 수 있다.

농협도 26일까지 ‘상승 낙아웃형’과 ‘디지털 옵션형’ 2가지의 ELD를 판다. ‘상승낙아웃형’은 코스피 200지수에 따라 최고 연 12%, ‘디지털 옵션형’은 최고 연 6.5%의 금리를 받을 수 있다.

부산은행과 대구은행도 코스피 200지수에 연동되면서 각각 최고 연 7.5%와 연 15%의 금리를 제공받을 수 있는 ELD를 판매 중이다.

시중은행의 한 관계자는 “ELD는 만기에 주가지수가 떨어지더라도 원금이 보장되고 만기시 주가지수가 상승하면 정기예금 대비 높은 금리를 받을 수 있다”며 “안정성과 수익성을 동시에 추구하는 고객에게 적당한 상품”이라고 말했다.

◇ELD, 이자 못 건질 수도 있어=ELD에 돈을 묻어 뒀는데, 정작 이자를 받지 못한다면 어떨까. 올해 상반기에 만기가 돌아온 주요 시중은행의 ELD 상품 10개 가운데 4개는 수익률이 0%인 것으로 조사됐다.

국민ㆍ우리ㆍ신한ㆍ하나은행 등 4대 은행이 지난 해 판매한 ELD 43개 중 18개의 수익률이 0%를 기록한 것이다. 글로벌 금융위기의 영향으로 주가지수가 폭락한 데 원인이 있지만 그만큼 ELD도 수익률 측면에서는 리스크가 있는 셈이다.

수익률이 연 5% 미만인 것도 9개나 됐다. 당시 정기예금 금리는 연 5% 대로 43개 ELD 가운데 63%를 차지하는 27개 상품이 정기예금보다도 못한 수익을 냈다. 뒤집어 보면 ELD에 드는 것보다 정기예금에 가입했으면 더 좋은 수익을 낼 수 있었다는 뜻이다.

따라서 높은 수익률을 제공한다는 말에 현혹되지 말고 향후 주가전망을 제대로 한 뒤 ELD에 가입해야 한다는 게 전문가들의 지적이다. 특히 대부분의 ELD는 주가가 일정 구간 안에서 오를 때 최고 수익을 낼 수 있는 낙아웃(Knock-Out)형이 많기 때문에 세세한 주가전망이 필수적이다. 낙아웃형은 주가가 많이 오르면 오히려 수익률이 줄어드는 구조다.

시중은행의 한 관계자는 “상당수 은행들이 ELD가 주가지수가 떨어져도 원금이 보장되고 주가가 오르면 높은 수익률을 낼 수 있다고 홍보하고 있다”며 “하지만 정작 수익률은 정기예금보다 못한 경우가 나올 수 있기 때문에 꼼꼼히 따져보고 가입할 필요가 있다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >