■ 美 국채시장 과열 '묻지마 투자' 열풍 <br>모기지·회사채등서 손해본 투자자 한꺼번에 몰려<br>금융시장 새 불안에 "FRB정책 실패" 비난 쏟아져<br>MMF마저 위험노출땐 '펀드런' 가능성 배제못해

미국 국채(TB) 시장이 ‘묻지마 사자’ 열기로 달아오르고 있다. 중견 채권딜러는 “채권을 거래한 이래 처음 있는 일”이라며 “가격도 묻지 않고 주문이 들어온다”고 분위기를 전했다.

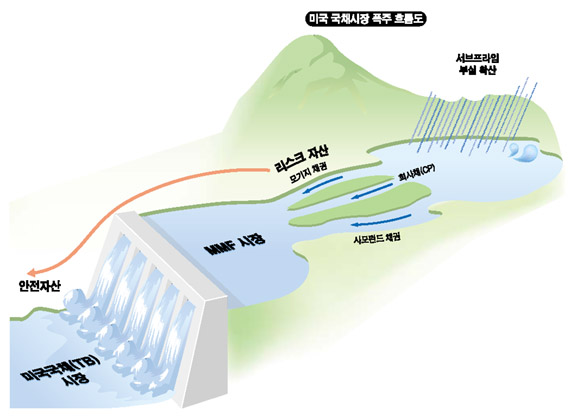

일종의 패닉이다. 물이 낮은 데로 흐르는 것은 자연의 섭리고 돈이 높은 금리를 찾아 흐르는 게 경제의 원리다. 하지만 서브프라임 모기지(비우량 주택담보대출) 부실이 확산되면서 미국 채권시장에서는 돈의 역류현상이 빠르게 전개되고 있다. 서브프라임 모기지 시장이 무너지고 그 여파로 모기지 채권, 회사채, 사모펀드 발행 채권에서 손해를 본 채권 투자자들이 한꺼번에 안전자산으로 알려진 TB 시장으로 피란온 것이다.

미국 국채시장이 이상 과열을 빚자 미 연방준비제도이사회(FRB)의 재할인율 인하 조치에 대한 비난이 쏟아지고 있다. 파이낸셜타임스는 FRB가 실패했다고 제목을 달았고 월스트리트저널은 투자자들이 FRB의 말을 무시하고 있다고 토를 달았다.

FRB는 지난 17일 은행에 빌려주는 재할인율을 0.5%포인트 전격 인하했다. 중앙은행이 금리를 낮춰 은행에 돈을 빌려줘 신용경색을 해소하고자 했는데 투자자들이 오히려 신용경색이 일어나고 있는 곳, 즉 모기지 시장에서 빠져 나와 안전자산으로 급격하게 이동함으로써 FRB의 의도에 역행하고 있는 것이다. 밀러 타박의 채권 분석가인 토니 크레센지는 “국채 금리의 폭락은 시중 유동성이 모기지나 회사채 시장으로 흐르지 못하고 있음을 의미한다”고 말했다.

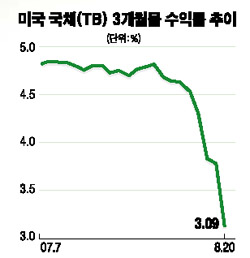

문제는 TB 가격이 지나치게 빠르게 상승, 미국 금융시장에 새로운 불안감을 조성하고 있다는 점이다. 20일 뉴욕시장에서 거래된 3개월 만기 국채 수익률은 3.09%. 13일까지만 해도 4.5% 수준이었던 것과 비교한다면 단 1주일새 1.5%포인트가 빠졌다. RBS 그리니치 캐피털의 짐 칼루조 국채 트레이더는 “국채 동향이 마치 닷컴회사 주식처럼 급하게 움직이고 있다”고 분위기를 전했다.

최근의 TB 투자 쏠림은 시장불안기에 단기자금의 저수지 역할을 하는 머니마켓펀드(MMF)가 주도하고 있다. MMF 펀드매니저들이 서브프라임 부실이 확산되면서 운용자산 재평가에 돌입했다. 이 과정에서 모기지 관련 파생상품 등 위험자산을 처분하고 경쟁적으로 국채 매입에 매달리고 있다. 블룸버그는 2조5,000억달러 규모인 미국의 MMF시장에서 3,000억달러 정도가 서브프라임 부실에 노출돼 있다고 추정했다. 여기에는 모건스탠리ㆍ웰스파고은행ㆍ아메리카은행(BoA) 등 내로라하는 금융기관들이 대거 포함됐다. 20일 3년짜리 국고채 가격을 20년 만에 최대 폭락시킨 진원지도 월가의 대형 투자은행 소속 MMF였다.

운용자산에 대한 ‘가치 재평가’ 작업은 패닉 상태를 벗어난 금융시장에 악재로 작용할 것으로 예상된다. 현재까지는 모기지 관련 파생상품을 던지고 있지만 시장의 불안감이 증폭될 경우 언제든 회사채와 주식까지 투매할 가능성도 적지않다. 안전투자처로 믿었던 MMF마저 위험자산에 노출돼 있다면 ‘펀드런’(펀드인출사태) 가능성도 배제할 수 없다. 헨리 스미스 캐슬톤 파트너스의 채권딜러는 “고객들의 펀드에서 자금을 빼 국채 매입에 나서라는 주문이 쇄도하고 있다”고 전했다.

단기 국채 금리의 폭락은 FBR의 금리인하를 압박하는 요인으로 작용할 것으로 보인다. 단기 국채와 하루짜리 연방기금 금리 격차가 갈수록 벌어지면 금리왜곡을 막기 위해 FRB가 금리인하를 단행할 것이라는 분석이다. 또 일반적으로 단기 국채 수익률 하락은 경기둔화 가능성이 높다는 신호이기도 하다. 경제전문 케이블방송인 CNBC가 최근 월가의 전문가 50명을 대상으로 6개월 후 금리에 대해 설문한 결과 현재보다 0.5%포인트 내린 4.75%를 예상한 응답자가 49%로 가장 많았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >