|

|

지난 4월 대우건설은 신문로 사옥을 3,900억원에 도이치자산운용의 도이치오피스제2호부동산펀드에 매각했다. 도이치자산운용은 이 일대 오피스 임대료(㎡당 3만원 안팎)를 감안하면 연 5% 이상의 임대수익을 올릴 수 있을 것으로 기대하고 있다.

중대형 오피스 시장이 리츠(REITsㆍ부동산투자회사)와 펀드 중심으로 재편되고 있다. 예전에는 기업이 중대형오피스 시장의 '큰손' 역할을 했지만 경기 침체가 계속되고 규제가 대폭 완화되면서 리츠와 펀드가 이 자리를 대신하는 모습이다. 특히 저금리 기조가 계속되면서 마땅한 투자처를 찾지 못한 시중의 부동자금이 가세하면서 리츠와 펀드를 통한 오피스 투자가 더욱 확대될 것으로 전망된다.

4일 서울경제신문이 2006년 이후 오피스투자자문회사 교보리얼코에 등록된 서울시내 오피스 매매거래 275건을 분석한 결과 연면적 1만㎡를 넘는 중대형 오피스의 주요 매수자가 일반 기업에서 리츠ㆍ펀드 등으로 이동하고 있는 것으로 나타났다.

업계 관계자는 "기업들의 경우 경제 전망이 불투명한 상황에서 유동성을 확보하려는 움직임을 보이고 있다"며 "기업이 내놓은 건물을 리츠나 펀드 등 간접투자상품이 매입하는 모습"이라고 말했다.

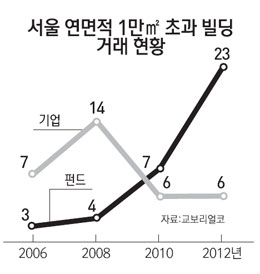

◇오피스 4건 중 3건 리츠ㆍ펀드가 매입=2006년의 경우 15건이었던 중대형 오피스 매매계약 중 매수자가 일반기업인 경우가 7건이었으며 외국계 부동산투자업체가 5건을 매수했다. 리츠나 펀드가 매입한 사례는 3건에 그쳤다.

하지만 지난해의 경우 총 30건의 매매계약 가운데 리츠·펀드가 매입한 오피스는 23건으로 전체의 76.7%에 달했다. 국내 기업과 외국계가 매입한 빌딩은 각각 6건, 2건에 그쳤다.

이런 추세는 올해 들어서도 지속되고 있다. 올해 진행된 9건의 거래 중 5건의 매수자가 펀드ㆍ리츠였다.

특히 새로 영업인가를 받은 리츠가 1ㆍ4분기 1건에 불과했지만 5월에는 5건이 몰리는 등 한동안 주춤했던 리츠 시장이 활기를 띠는 분위기다.

정혜진 교보리얼코 투자자문팀 연구원은 "올해 초만 해도 리츠 관련 규제 완화가 늦어지면서 신규 리츠 설립이 주춤하고 매입하는 오피스도 적었다"며 "하지만 2·4분기 들어 다시 회복세를 보이고 있다"고 설명했다.

리츠ㆍ펀드 중대형 오피스 시장 재편은 최근의 경기 상황과 무관하지 않다. 국내 기업은 2008년 미국발 금융위기 이후 썰물처럼 빠져나간 외국계를 대신해 적극적으로 매수에 나섰지만 최근 경기 침체 장기화 우려가 커지면서 유동성 확보를 위해 오히려 시장에 매물을 내놓고 있다. 실제로 지난해 거래된 45건의 오피스 빌딩 중 기업이 내놓은 매물은 30건으로 전체의 75%를 차지했다.

이 같은 상황에서 저금리에 마땅한 투자처를 찾지 못한 시중의 부동자금이 리츠와 펀드를 통해 안정적 수익 확보가 가능한 대형 오피스에 눈을 돌리고 있다는 것이다.

◇저금리 기조에 부동자금 꾸준히 유입=A사 관계자는 "저금리 탓에 연 5% 안팎의 수익을 올리고 있는 상품이 흔하지 않다"며 "이 때문에 펀드와 리츠의 오피스 매입이 활발한 것으로 분석된다"고 설명했다.

오피스 빌딩은 임대수익뿐만 아니라 자본수익(시세차익)도 꾸준히 올리고 있기 때문에 투자성이 한층 좋아졌다는 평가다. 업계 관계자는 "글로벌 경제 위기가 지속되면서 싼 빌딩 매물이 많이 나온 것도 리츠ㆍ펀드 활성화의 이유 중 하나"라고 설명했다.

최근 리츠 설립 요건 등 관련 규제 완화된 것도 리츠나 펀드 등 간접투자상품이 활성화된 원인으로 꼽힌다.

전문가들은 당분간 서울 중대형 오피스 시장은 리츠와 펀드가 주도할 것으로 내다보고 있다. 도심권ㆍ여의도권의 경우 공급물량 부담에도 불구하고 수익성이 크게 떨어지지 않고 있는데다 기업이 내놓은 매물의 경우 매각 후 일정 기간 임차를 조건으로 한 '세일 앤 리스 백(sales & lease back)' 방식이 많아 안정적인 임차 수요를 확보할 수 있다는 장점이 부각되고 있다.

신동수 한국리츠협회 사무차장은 "운용 주체들이 현재와 같은 수익률을 거둘 수 있다면 앞으로도 리츠 등 부동산 간접투자상품 시장은 더욱 확대될 것"이라고 예상했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >