금융시장영역확대…'달러아성' 넘본다<br>美쌍둥이적자등 달러화 불안요인 증폭속<br>유로화, 채권·파생상품등 거래 비중 급증<br>사용지역도 크게 확산 "양대 통화시대로"

『국제금융시장의 절대 강자 달러. 기축통화로서 맞설 상대가 없어 보이지만 미래도 그러리란 보장은 없다. 일본 엔은 꺾인 지 오래고 중국 위안은 아직 갈 길이 먼 상황. 그러나 세계통화의 위치를 다져가는 통화, 유로가 쫓고 있다. 달러 아성을 유로가 얼마나 넘어설 수 있을까.』

지난 9월 외국인 달러 표시 자산 매입 사상 최대. 랠리가 이어지는 달러의 움직임이 나날이 두드러져 보인다. 외화내빈(外華內貧). 지나칠지 모르지만 달러의 오늘 모습을 이렇게 표현하려는 최대 근거는 오늘 미국이 처한 빚더미의 상황, 바로 달러화에 대한 투자 위험이 커지고 있는 사실이다.

이 추세 속 느릿느릿 세계로 향하는 유로화의 행보에 눈길이 간다. 유로화 출범 4년. 기축통화 달러의 무한 권력에 맞설 거의 유일한 화폐로서 기대를 모았던 유로의 그간 움직임은 기대에 못 미친 게 사실이었다. 그러나 상황 반전의 기미가 보이고 있다. 유로가 힘을 받는 두드러진 현장은 우선 국제 채권시장이다.

▦국제금융시장 영역 넓혀가는 유로화=국제 외환 거래에서 유로화 비중은 자신의 성장세를 입증할 근거로는 적절치 않다. 외환보유통화, 국제은행 대출통화 등을 보면 달러 비중이 여전히 압도적이기 때문이다. 그러나 전문가들이 의미를 두는 건 국제금융시장의 현실을 보다 정확히 반영한다는 국제채무증권시장(International debt securities). 채권 발행과 금융 및 파생상품 거래 통화에서 유로의 부상이 눈에 두드러지고 있다.

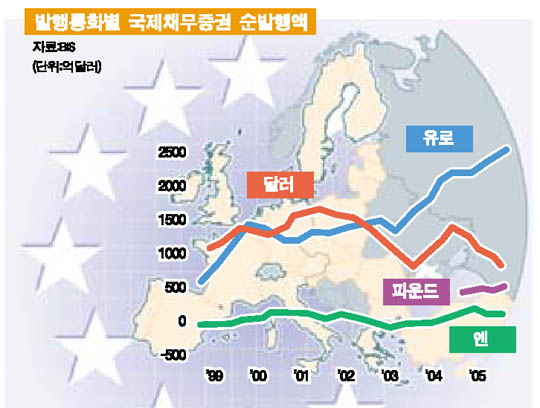

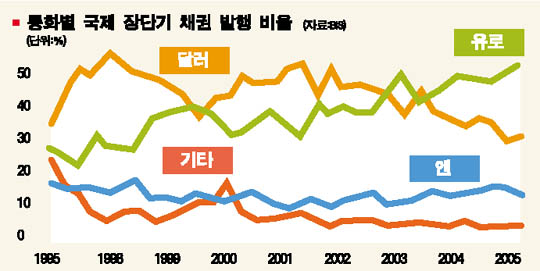

무역 결제 통화에서도 유로화 비중은 점차 늘어나는 추세다. BIS(국제결제은행)가 발표한 장단기 채권과 단기금융상품(MMI) 포함 국제채무증권시장의 추이를 보면 지난 2002년 2분기를 기점으로 순 발행액에서 유로가 달러를 초과, 지속적으로 증가하며 올 들어 분기 평균 2,400억 달러 규모에 이르고 있다. 장단기 채권의 총 발행 비율도 지난 2003년 3분기 이후에는 유로 비중이 달러를 따라잡으며 금년엔 50%를 넘어섰다.

이를 LG경제연구소는 주로 북아메리카와 유럽 양 지역을 제외한 국제금융시장에서 유로화의 사용 확대가 큰 역할을 하고 있기 때문으로 보고 있다. 실제 이 지역 국제채무증권 발행 추이를 보면 유로는 지난해 처음으로 순 발행 규모에서 달러를 추월, 연간 2,300억 달러 규모를 기록했고 올해도 달러에 대해 우위를 이어가고 있는 상황이다. 자국이 속한 권역이 아닌 지역금융거래에서 사용 통화 추이는 국제금융시장에서 어떤 통화가 더 높은 비중을 차지하는 가를 결정짓는 요인으로서 의미가 큰 점을 감안하면 주목되는 트렌드다.

▦유로 사용 지역 지속 확대, 반면 달러에 대한 불신은 커져=유럽 12개국 공식 통화인 유로는 구동구권을 중심으로 확산되고 발칸 반도와 아프리카 등 과거 유럽의 식민자였던 여러 지역의 공식, 비공식 통화로도 넓게 퍼져나가고 있다. 또한 터키와 러시아 등에서는 병행 통화로 쓰이고 있다. 지구촌 전체로 보면 유로존 국가들을 제외한 55개 나라가 유로화 중심의 환율제도를 채택하고 있으며 그중 35개국은 유로를 앵커 또는 기준 통화로 사용하고 있다.

한편 중국 일본 등 거대 경제권에서 유로화 보유를 확대해 나가가는 것도 유로의 신장세를 받치는 주요 동력이다. 특히 최근 들어선 중동의 오일 달러가 특히 유럽 채권시장으로 빠르게 유입되며 유로 수요를 늘려주고 있다.

유로의 이 같은 약진 추세 속에도 달러의 위세는 물론 여전하다. 그러나 통계의 뒤편에서 아직 계수로 나타나지 않는 숨은 부분이 있다. 바로 달러 불신론이다. 극단적으로 붕괴론까지 제기되는 현실의 근거는 무엇보다 빚더미에 올라앉아 있는 미국의 경제 상황.

한마디로 미국의 경상 및 재정 적자와 함께 자산 가격 버블의 위험성이 지속되면서 미국 달러에 대한 불안요인이 증폭되고 있기 때문이다. 여기에 단기적으론 수급 불균형에 의한 금리 인상 요인이 추가되면서 미국 시장에서의 위험 요인이 가중되는 것이 유로화의 입장에선 시장 확대에 유리한 요인이 되고 있다. 단기적으론 달러는 물론 유로의 운명도 얼마나 빨리 그리고 얼마나 많이 미국의 적자 상황이 해결될 수 있는 가에 달려있다고 해도 과언이 아닌 상황이다.

▦달러ㆍ유로 양대 통화 시대, 신호탄은 올랐다=약진의 추세임에도 불구 유로를 달러에 갖다 대기가 아직은 무리임은 분명하다. 유로화 지위의 원천인 유로권 경제 현실도 별로 신통치 않다. 그러나 유로가 달러를 대체할 수 있는 제1의 화폐로 힘을 받을 수 있는 동력은 무엇보다 미국에 필적하는 경제 규모에서 출발한다.

같은 경제 공동체라도 북미자유무역협정(NAFTA)이나 동남아시아국가연합(ASEAN) 체제 등 보다는 결속력의 차원이 다른, 명실공히 단일 경제권으로서 가진 잠재적 힘 때문이다. 미국과 비교, 전문가들이 지적하는 유로 경제권의 상대적 강점도 적지 않다. 예컨데 유로의 가입 조건이기도 한 건전 재정, 특히 가계 저축률 등은 유로가 국제신용시장에서 우월적 신용을 창출할 수 있는 요소들이다.

지금 세계는 달러 통화권과 유로 통화권으로 양분되는 추세다. 북미 아시아 중남미 등이 전통적 달러 통화 지역이지만 유럽과 아프리카 러시아는 급속히 유로 통화 블록을 형성해가고 있다. 특히 넘치는 오일 달러를 유로로 바꿔 곶간에 쌓아놓고 있는 중동, 유로화로 달러를 견제하려는 중국, 엔의 부활을 노리며 역시 달러의 독주를 바라지 않는 일본 등 주변 여건들이 유로에는 ‘어부지리(漁父之利)’가 되고 있다.

전문가들은 이 같은 점들로 인한 유로화 수요 증가로 글로벌 금융시장의 달러 대 유로의 비중이 현재 약 5:2의 비율에서 향후 최소 6:4까지 축소될 가능성을 전망하고 있다. 투자 은행 JP 모건의 경우 향후 달러에서 유로로 이동할 자금 규모를 최소 1조 달러로 잡고 있다. 세계 기축 통화 자리를 놓고 달러-유로간 통화 전쟁의 신호탄은 이미 올랐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >