|

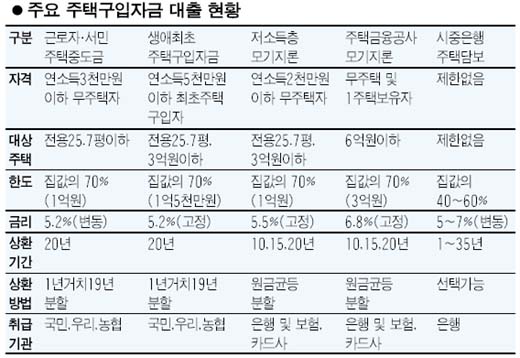

집을 새로 장만하든 전세를 구하든 이사철에 서민들의 가장 큰 고민거리는 ‘돈’이다. 여유자금이 넉넉하면 모를까 집을 넓히거나 좀 더 나은 곳으로 옮기려면 어느 정도 대출을 통해 자금을 확보해야 한다. 집을 사려고 할 경우 가장 먼저 고려해 볼 만한 대출 상품은 ‘생애최초주택구입자금’이다. 정부가 내집마련을 돕기 위해 한시적으로 대출해주는 정책자금인 만큼 금리도 낮고 상환기간이나 대출금액도 비교적 많은 편이다. 전용 25.7평이하로 3억원 이하인 주택에 대출되며 현재 무주택자라도 이전에 주택을 소유했던 경우는 대출대상이 되지 않는다. 부부합산 연소득이 5,000만원을 넘지 않아야 하며 집값의 70%내에서 1억5,000만원까지 대출이 가능하다. 근로자ㆍ서민 주택구입자금은 생애최초주택구입자금 대출한도나 자격은 좀더 까다롭지만 역시 5%대의 금리로 주택담보대출로는 가장 낮은 이자부담으로 빌릴 수 있는 정책자금이다. 특히 생애최초자금과 근로자 대출은 대출상환금에 대해 소득공제가 적용돼 실질금리는 4%까지 낮아진다. 집이 있거나 과거 소유한 경험이 있으면 주택금융공사의 모기지론이나 시중은행의 담보대출을 이용할 수 밖에 없다. 정책자금에 비해 상대적으로 대출금리가 1~2%포인트 높아서 이자부담이 크긴 하지만 대출한도가 높은데다 대상주택 폭도 넓은 것은 장점이다. 일부 주택담보대출은 소유권이전등기가 이뤄진 후에야 가능한 경우도 있으므로 매매계약전 먼저 해당 금융기관을 방문해 상담을 해야 한다. 이와함께 자신의 향후 자금 상환 계획등을 고려해 대출방법도 만기일시상환으로 할것인지, 아니면 원리금 균등분할상환 방식을 택할 것인지도 따져봐야 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >