|

|

☞ 잃어버린 20년의 근거는

버블붕괴 후 장기 불황

주가·땅값 하락세 지속

☞ 왜 불황 극복 못했나요

고령화 따른 생산인구 감소

기업 설비투자 역시 뒷걸음

성장동력 창출 여건도 부족

☞ 日 재정정책 반면교사로

가계, 증세 예견 소비 줄여

정책효과 발휘 어려워

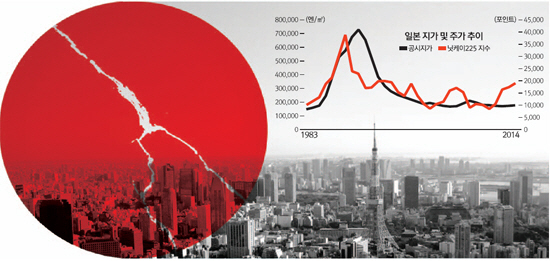

무슨 근거로 일본은 20년을 잃었다고 할까요. 지난 1980년대 후반 일본 경제의 버블을 상징했던 주가와 땅값은 비록 시차를 두고 부침을 거듭했지만 닛케이225지수는 1989년 말 약 38,000을 정점으로, ㎡당 공시지가는 1991년 약 70만엔을 정점으로 20여년간 하락세를 면치 못했어요. 명목 국내총생산(GDP) 역시 1997년 523조엔을 정점으로 하락하더니 글로벌 금융위기를 겪은 2009년부터는 아예 500조엔을 넘어서지 못하고 있습니다. 일본 경제를 '잃어버린 10년', 나아가 '잃어버린 20년'이라 부르는 것은 1990년대 초반 버블 붕괴 후 GDP로 총괄되는 일본 국내의 경제활동이 장기에 걸쳐 위축돼 불황이 이어지고 있기 때문이죠. 그렇다고 모든 경제학자가 이 같은 표현에 동의하지는 않아요. 미국 피터슨국제연구소의 윌리엄 클라인은 이에 대해 '착시'라고 주장했습니다. 1991년부터 2012년까지 미국·독일·일본 3개국의 노동력 1인당 실질 GDP를 비교해본 결과 미국이 연간 1.66% 성장한 데 비해 일본은 독일의 0.87%보다 높은 0.91%를 기록했다는 것이죠.

◇왜 일본 경제는 불황의 늪에서 헤어나지 못하나요=그럼에도 일본 내 경제학자들이나 정부는 1990년대 초반 버블 붕괴 후 자국 경제가 디플레이션에서 헤어나지 못하고 있다는 데 대부분 동의합니다. 수요 부족을 주장하는 경제학자들은 소비와 투자·정부지출을 늘리도록 확장 금융·재정 정책을 주문하고 공급 부족을 주장하는 경제학자들은 노동 시장의 유연화나 규제개혁과 같은 구조개혁을 주문하고 있지만 문제는 20여년에 걸친 장기 불황의 원인이 공급과 수요 측면에 복잡하게 얽혀 있다는 점이에요. 일본의 잠재성장률을 보면 1980년대만 하더라도 3~4% 수준이었는데 1990년대에는 1.5%, 2000년대에는 0.8%로 떨어졌습니다. 그 이유는 첫째 저출산·고령화에 따른 15세에서 64세까지의 생산가능인구 감소, 둘째 기업의 기대성장률 저하 및 과잉 채무 문제 등에 따른 설비투자 감소, 셋째 새로운 성장 분야의 기업이나 산업의 출현을 막는 자원 배분의 비효율성에 있다고 요약할 수 있어요. 결국 일본의 잃어버린 20년은 수요와 공급 측면에 내재된 복합적 요소에 기인한다고 볼 수 있습니다.

◇정부의 경제정책은 유효했나요=금융정책 측면에서 일본 정부가 공식적으로 디플레이션을 선언하고 제로금리 정책을 단행한 시점은 2001년 3월입니다. 1990년대 초반의 버블 붕괴는 1997년 홋카이도 다쿠쇼쿠은행, 야마이치증권, 산요증권의 도산으로 이어졌는데 이 과정에서 일본의 전국 은행들이 떠안은 부실채권 총액은 약 200조엔이고 이 중 절반인 약 100조엔(GDP의 5분의1)은 손실 처리 했습니다. 그 결과 금융권이 기업 대출을 기피하는 신용위축 현상이 사회문제화하고 잃어버린 10년론이 회자되자 일본중앙은행(BOJ)이 양적완화를 단행한 것입니다. 그렇지만 당시 제로금리 정책은 유효수요 부족 문제를 해결하지 못한 채 세계 경제의 호황을 틈타 2006년 3월 양적완화를 해제했습니다. 물론 이 양적완화는 2008년 글로벌 금융위기 후에도 재개됐습니다. 2013년 4월 정식화한 아베노믹스의 첫 번째 화살, 양적완화는 70엔~80엔·달러에 달하는 엔화 환율을 120엔대까지 끌어올리고 닛케이지수를 10,000대에서 한때 20,000대로 끌어올렸다는 점에서 절정에 이르렀습니다. 그렇지만 아베노믹스의 양적완화는 엔화 약세에도 수출 증가나 투자·고용 등 실물 측면에서 별 효과를 내지 못한 채 '2년 이내 2% 성장' 목표는 요원해지고 있습니다.

재정정책 측면에서도 일본 정부의 시행착오는 타산지석으로 삼기 충분합니다. 일본 정부는 1990년대 말과 2000년대 초반 경기부양을 명분으로 총 123조엔의 천문학적 예산을 공공투자에 투입했지만 경제 효과는 거의 못 거둔 채 국가채무라는 유산만 남겼어요. 일본의 GDP 대비 국가채무 비율은 1997년 100%를 초과했는데 정부가 대규모 공공투자를 단행하고 난 뒤인 2002년에는 150%를 초과하고 2011년에는 200%를 넘어섰습니다. 우리 정부가 유념해야 할 것은 정부가 국채 발행을 통해 공공투자를 늘릴 경우 가계 부문이 장래에 증세를 예견해 현재 소비를 억제한다는 '리카르도 중립성 명제(Ricardian equivalence theorem)'입니다. 요컨대 잃어버린 20년 동안 일본 정부가 위기에 대응해 실시한 금융정책이나 재정정책의 한계는 이들 정책이 효과를 발휘할 수 있는 환경이 과거와는 크게 다르고 정부의 경제정책이 작동할 수 있는 여지가 크게 줄었음을 보여줍니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >