|

위안화 환율을 둘러싼 헤지펀드와 중국 금융당국의 환율전쟁은 글로벌 금융시장에서 악명을 떨친 '프로' 투기세력과 인민은행이라는 중국 '국가대표' 선수가 벌이는 한 치 양보 없는 한판승부와 같다.

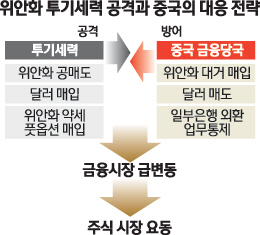

핫머니 세력이 주로 사용하는 공격수단은 공매도다. 특정 화폐의 약세에 베팅해 공매도에 나선 뒤 가치가 큰 폭으로 떨어지면 차익을 챙겨서 빠져나오는 것이다. 이 과정에는 종종 외환시장 간 환율 격차를 노리는 재정거래(arbitrage)가 동반되기도 한다.

지난 1월 중순 홍콩달러 가치 급락 사태가 대표적 사례다. 헤지펀드들은 홍콩 외환시장에서 거래되는 역외 위안화 환율과 상하이 외환시장에서의 위안화 환율 격차를 노리고 홍콩달러에 대한 대규모 공매도에 나섰다. 실제로 제일재경 등 중국 매체는 헤지펀드 대부 조지 소로스가 지난해 12월부터 달러당 7.5홍콩달러에 홍콩달러를 대거 공매도했고 홍콩달러 가치가 지난달 7.8홍콩달러까지 급락하자 상당한 환차익을 거뒀다고 보도하기도 했다. 투기세력은 홍콩달러 가치를 인위적으로 끌어내리기 위해 국제자금시장에서 레버리지(지렛대) 효과를 통해 단기적으로 천문학적인 금액을 동원하기도 한다. 막대한 자금을 투입해 홍콩달러를 공매도하고 미 달러를 사들이면 홍콩 시장은 물론 상하이 환율시장에서 달러는 강세를 보이고 홍콩달러와 위안화 가치는 도미노 하락하게 된다.

특정 화폐의 환율을 끌어내리기 전에 이 통화를 파는 권리를 행사할 수 있는 '풋옵션'을 미리 대거 사들이기도 한다. 화폐가치가 급락하면 풋옵션을 매각해 막대한 수익을 올릴 수 있기 때문이다. 블룸버그의 집계에 따르면 홍콩달러가 달러당 7.85홍콩달러 이상으로 오르면(홍콩달러 가치 약세) 이 통화를 파는 권리를 행사할 수 있는 풋옵션의 발행 규모가 최근 10% 이상 급증한 것으로 나타났다.

중국 인민은행은 시장 개입을 통해 이를 방어하고 있다. 지난달 12일 홍콩 은행 간 금리(HIBOR·하이보)가 66.82%까지 급등한 것도 위안화 가치를 떠받치기 위해 인민은행이 시중은행을 동원해 위안화를 대거 매입했기 때문이다. 중국 금융당국은 이와 함께 위안화 가치를 유지하기 위해 외환업무를 직접 통제하는 방법도 동원했다. 일부 외국계 은행에 대해 내년 3월까지 외환업무를 금지시키는 한편 지난달 말부터 역외 외환시장 참여 외국계 은행에 지급준비율 제도를 도입해 해외 기업의 위안화 거래 규모를 줄이는 처방을 내리기도 했다. /베이징=홍병문특파원 hbm@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >