개별 종목에 적극적으로 투자하는 액티브 펀드가 아시아 시장에서 각광 받고 있다. 국영 기업이 벤치마크 지수의 많은 비중을 차지하고 있는 점과 불확실성이 큰 아시아 시장의 특성 탓에 펀드매니저가 투자 대상 기업을 선택하는 액티브 펀드가 주가지수를 추종하는 패시브 펀드보다 더 뛰어난 성적을 거두고 있다.

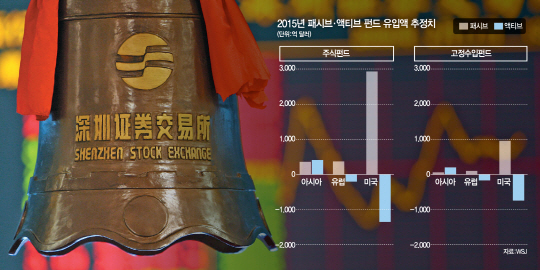

18일(현지시간) 월스트리트저널(WSJ)은 시장조사업체 모닝스타를 인용해 지난해 아시아 액티브 펀드에 유입된 자금이 394억 달러(약 44조 3,000억 원)로 356억 달러를 기록한 패시브 펀드보다 많았다고 보도했다. 수익 면에서도 아시아 시장(일본 제외)에 투자하는 대형 주식 펀드 중 3분의 2는 지난 3년간의 종합주가지수(벤치마크) 상승률보다 좋은 성적을 거뒀다. 액티브 펀드가 패시브 펀드보다 실제로 더 높은 수익률을 창출한 셈이다.

아시아 액티브 펀드에 대한 투자자들의 뜨거운 관심은 세계 경제의 불확실성으로 선진국에서 저위험·저수익을 특징으로 하는 패시브 펀드에 자금이 몰린 것과는 대조적이다. 지난해 미국에서는 100억 달러 이상의 자금이 액티브 펀드서 유출된 반면 300억 달러가 넘는 자금이 패시브 펀드로 유입됐다. 패시브 펀드를 선호하는 움직임은 유럽에서도 유사하게 나타났다.

반면 아시아 시장의 경우 액티브 펀드가 오히려 더 유리한 선택일 수 있다는 것이 전문가들의 지적이다. 아시아 주식 시장에서 높은 비중을 차지하는 종목들은 대부분 국가 정책에 의해 성적이 좌우되는 대형 국영기업들이기 때문이다. 실제로 홍콩 항셍지수 시가총액의 절반을 차지하는 대형 금융·에너지 회사 대다수는 국영 기업이다. 글로벌 금융위기 여파로 미국과 유럽이 저금리·양적완화 기조를 유지하고 있는 가운데 상당수 중국 기업들은 빚으로 덩치를 키우며 공격적인 경영을 펼치고 있다. 실제로 중국 국내총생산(GDP) 대비 기업부채 비율은 2008년 98.6%에서 지난해 170.8%로 치솟아 무려 72.2%포인트나 증가했다. 최근 국제통화기금(IMF) 등 국제금융기구는 과도한 부채가 중국 경제성장의 발목을 잡을 수 있다며 꾸준히 경고하고 있다. WSJ는 국영 기업의 급격한 변동성이 증시 전체를 흔들 수 있어 특정 종목을 선택해 투자할 수 있는 액티브 펀드의 강점이 두드러진다고 설명했다.

국영기업이 증시의 많은 부분을 차지하고 있는 점은 태국 등 다른 아시아 국가들도 마찬가지다. 태국 시가 총액의 11%는 국영 에너지 기업인 태국석유공사(PTT)가 차지하고 있다. 국영기업 주가에 따라 전체 주가지수도 크게 출렁일 수 밖에 없는 탓에 아시아 시장에서는 ‘안정성’이라는 패시브 펀드의 장점을 기대하기 힘들다는 의미다. 글로벌 컨설팅 회사 윌리스타워스왓슨의 피터 라이언-케인 자문가는 “아시아 패시브 펀드에 돈을 밀어 넣는 것은 가치가 없는 큰 기업(거대 국영기업)에 투자하는 선택일 뿐”이라고 지적했다.

일반 투자자들이 시장을 예측하기 힘든 점도 아시아 시장에서 펀드매니저의 안목을 빌리는 액티브 펀드가 매력적인 투자처로 꼽히는 이유 중 하나다. 실제로 피델리티자산운용에서 중국 액티브펀드를 관리하고 있는 징 닝 펀드매니저는 고객들의 매입 요청에도 지난해 2월 한 달 동안만 홍콩 증시에서 주가가 25.21%나 폭등했던 하너지박막발전 주식을 성장이 계속될지 장담할 수 없다는 판단에 사들이지 않았다. 하너지박막발전은 분식회계·주가조작으로 지난 5월 20일 주가가 전 거래일 대비 47% 폭락한 후 거래가 중단됐다. /변재현기자 humbleness@sedaily.com

▲액티브·패시브 펀드

=액티브 펀드는 시장 흐름과 관계 없이 펀드매니저의 판단에 따라 투자 종목과 업종을 고르는 전략을 취한다. 반면 패시브 펀드는 인덱스 펀드라고도 불리며, 시장 지수를 추종하며 방어적으로 투자한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >