제조업체 A 기업은 글로벌 시장에 진출한다며 미국 현지법인을 설립하곤 투자금 수십억 원을 송금했다. 이 자금은 엉뚱하게 사주 배우자의 주머니로 들어가서 콘도와 고급 자동차를 사는 데 사용됐다. 국세청은 A 기업에 법인세 수십억 원을 추징했다. 사주에게는 소득세를 물리는 상여처분을 지시했다.

16일 국세청이 공개한 대기업·대자산가의 주요 탈루 사례를 보면 이들은 회사 재산을 내 돈인 양 꺼내 쓰며 교묘한 방법을 이용했다. 서비스업체 B 기업은 사주 자택 경비인력의 인건비를 회삿돈으로 내줬을 뿐 아니라 고령의 사주 모친이 경비 일을 한 것처럼 끼워 넣었다. 국세청은 B 기업에 법인세 수백억 원을 추징하고, 사주에게 소득세를 부과했다.

‘통행세 거래’도 적발됐다. 건설업을 하는 C 기업에선 사주가 배우자 명의로 건축자재 도매업 개인 사업체를 설립해서 수백억 원 이득을 챙겼다. C 기업은 건축자재 매입과정에 이 업체에 매입대금을 과다하게 지급했고, 사주는 개인 사업체 소득을 불법 유출했다. 그 결과, 회삿돈이 결국 사주에게 흘러갔다. 국세청은 C 기업에 법인세 수천억 원을 추징하고, 법인과 사주를 조세포탈 혐의로 검찰에 고발했다.

도소매업체 D 기업도 위장계열사를 설립했다. 이 회사 사주는 임직원 명의로 설립한 회사에 용역비 수백억 원을 과다 지급하는 방법으로 부당 이익을 몰아줬다. 위장계열사는 수백억 원 가공경비를 계상하는 방식으로 자금을 사주에게 유출했다. 국세청은 D 기업과 위장계열사에 법인세 수백억 원을 추징하고, 사주와 법인을 역시 조세포탈 혐의로 고발했다.

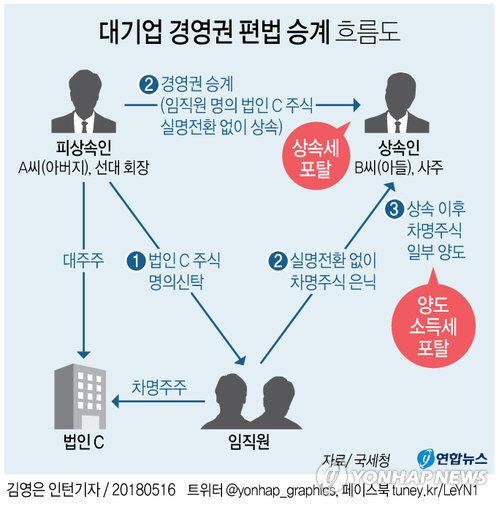

주식은 편법 상속·증여를 통한 경영권 승계에서 주요 수단이었다. 제조업체인 E 기업 선대 회장은 계열사 임직원에게 E 기업 주식을 명의신탁했다. 선대 회장이 사망하자 그 아들은 명의신탁된 주식 수백억 원어치를 실명전환 없이 상속받아 상속세를 떼먹고 경영권을 확보했다. 상속 이후 명의신탁 주식 일부를 양도했지만, 명의자가 소액주주라는 사유로 양도소득세 신고조차 누락했다. 국세청은 아들에게 상속세·양도소득세 수백억 원을 추징하고 조세포탈 혐의로 고발했다.

F 기업과 G 기업 사주는 서로 자녀에게 회사 주식을 헐값에 넘기려고 ‘작전’을 계획했다. 두 회사는 상대방 법인 주식을 취득한 뒤 이를 상대방 자녀에게 저가 양도했다. 주식을 변칙 증여한 것이다. 국세청은 F 기업에 법인세 수백억 원을 추징하고, 사주 자녀에게 증여세도 추징했다.

국세청 관계자는 “세금 없는 부의 대물림에 엄정 대응해 지배구조 개편과 경영권 승계 과정을 자세히 검증할 방침”이라며 “대기업 공익법인, 일감 몰아주기, 거래처를 통한 비자금 조성 등 탈루행위를 철저히 적발할 것”이라고 말했다. /한상헌인턴기자 aries@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >