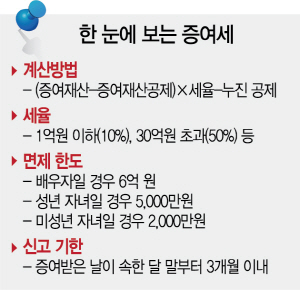

먼저 증여세는 증여재산 공제 제도에 의해 한도 금액 미만일 경우 면제가 가능하다. 배우자일 경우 6억 원·성년 자녀일 경우 5,000만 원·미성년 자녀일 경우 2,000만 원·직계존속일 경우 5,000만 원·6촌 이내의 혈족 및 4촌 이내의 친인척일 경우 1,000만 원까지 증여세 면제 한도다. 현재 증여세 과세표준은 1억 원 이하(세율 10%), 5억 원 이하(20%), 10억 원 이하(30%), 30억 원 이하(40%), 30억 원 초과(50%)로 나뉘어 누진세율이 적용된다.

증여세를 절세하기 위해서는 △배우자 증여세 공제 활용(10년간 6억 원 비과세) △집값 하락 시 증여(집값 하락 시 증여하면 절세 효과) △생명보험 활용(상속재산에서 나오는 세금을 보험금으로 납부 가능) △자녀에게 매월 42만 원씩 증여(만 20세 이상 증여 시 비과세) 등의 방법이 있다.

증여세를 신고하기 위해서는 일단 법무사를 통해 증여계약서를 작성해야 한다. 이후 △ 물건 지 관할 관청 민원실과 부동산 거래신고 창구 또는 토지정보과에서 검인받기 △취득세 등을 납부하고, 관할 등기소에 방문해 등기 신청하기 △증여 시 과제표준을 평가가액 및 각종 공제 등을 입증할 수 있는 서류와 등기부 등본, 주민등록 등본, 가족관계증명서 등을 수증자 주소기 관할 세무서에 제출하기의 과정을 거쳐야 한다. 증여세 신고기한은 증여받은 날이 속한 달 말부터 3개월 이내다.

상속세랑 증여세를 혼돈 하는 경우가 있는데 상속세와 증여세 모두 다른 사람의 재산을 무상으로 이전받는 것은 같다. 상속은 사망으로 발생하는 주인 없는 재산을 법적으로 인정을 받는 사람이 받는다. 증여는 재산을 가지고 있는 자가 직접 다른 사람에게 재산을 무상으로 넘겨주는 것을 말한다. 상속세는 총 상속재산에 상속세 불산입재와 비과세재산, 공과금, 장례비용, 채무를 빼고 상속개시일 이전 증여가액이 10년 이내에 있을 경우, 혹은 5년 이내에 증여한 사전 증여가액이 있으면 이를 더한다.

상속세 면제는 전체 재산 상속공제 10억 원까지다. 배우자는 30억 원까지다. 이보다 상속재산이 많다면 증여를 선택하는 편이 좋다. 상속세는 상속을 받은 달부터 6개월 안에 신고해야 한다. 자진 신고자는 납부 금액의 3%를 제외해 준다./이주원기자 joowonmail@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >