미국 라스베이거스의 간판 쇼인 태양의 서커스 공연이 지난주 대부분 취소되는 사태가 벌어졌다. 공연 취소는 세계적 공연기업인 태양의 서커스의 실적에 타격을 주는 데서 그치지 않고 이 기업의 대출채권에 투자한 금융사들에 큰 충격을 안겨주고 있다. 미국 월스트리트저널(WSJ)은 이와 관련해 공연을 예매한 여행객과 팬들에게는 단순한 실망일 수 있지만 태양의 서커스 대출채권의 가치 하락으로 대출채권담보부증권(CLO) 상품 손실을 우려해야 하는 100개 이상의 투자 기업들은 벼랑 끝에 몰릴 수 있다고 경고했다.

지난 2008년 글로벌 금융위기를 촉발한 부채담보부증권(CDO)과 신종 코로나바이러스 감염증(코로나19) 사태에서 새로운 뇌관으로 떠오르고 있는 CLO의 원리는 비슷하다. 예를 들어 돈을 빌리는 사람이나 기업이 대출을 갚을 확률이 10%라고 해보자. 이런 사람 2명 또는 기업 2곳을 모으면 대출이 부실이 될 확률은 크게 감소한다. 이런 대출의 숫자를 수백 개, 수천 개로 늘리면 항상 안전하게 돈을 받을 수 있는 경우가 생긴다. 여기에 신용평가사는 최고 등급인 ‘AAA’를 주고 나머지도 확률에 따라 등급을 매긴다. ‘정크(쓰레기)’ 수준의 채권이 투자등급으로 탈바꿈하는 것이다. 이 같은 숫자놀음은 평소에는 문제가 없지만 위기 시에는 작동하지 않는다. 저신용등급 대부분이 연체를 하기 때문이다.

월가에서 CLO를 약한 고리로 보는 데는 이 같은 과거의 경험이 자리 잡고 있다. 코로나19에 따른 항공편 취소와 식당 영업 중지, 학교와 사무실 폐쇄, 공연 중단 및 예약 취소 사태가 기업의 상환능력을 급격하게 떨어뜨릴 수 있다는 얘기다. ‘AAA’를 받은 CLO의 경우 실제 위험이 26% 덜 반영됐다는 분석도 있다. 존 그리핀 텍사스대 금융학과 교수는 “CLO는 경제적 호황기에 맞춰 구조화됐다”며 “아직 이르다고 관측하는 사람도 있지만 많은 CLO가 손실을 볼 것 같다”고 주장했다.

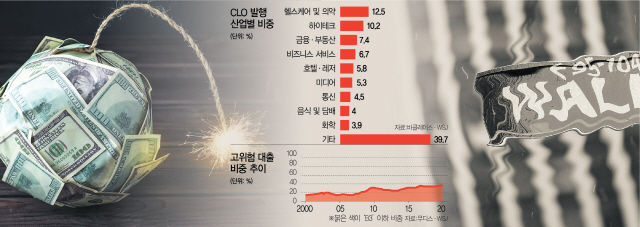

CLO 부실은 금융위기로 이어질 수 있다. 미국과 유럽에서 발행된 CLO는 약 7,000억달러다. 스탠더드앤드푸어스(S&P)에 따르면 지난해 말 현재 미국 은행들이 갖고 있는 CLO는 995억달러로 1,000억달러에 육박한다. 지난 한 해만 12%나 폭증했다.

CLO를 가장 많이 보유한 은행은 JP모건체이스로 297억5,100만달러였다. 전년 대비 56.9%나 불어났다. 다음으로는 웰스파고(290억9,100만달러)와 씨티그룹(213억2,000만달러) 등이었다. CDO와 그에 따른 크레디트디폴트스와프(CDS) 거래는 2008년 투자은행(IB) 리먼브러더스의 몰락을 가져왔고 AIG와 씨티는 천문학적인 구제금융을 받아야 했다. WSJ는 “위험한 대출을 안전하게 만든 금융공학이 이제 거대한 시험대에 올랐다”고 분석했다.

CLO가 아니더라도 위험 요소는 많다. 당장 고위험 기업부채의 절대 금액(2조8,000억달러) 자체가 크다. 질도 나빠지고 있다. WSJ는 저신용등급 기업대출(레버리지론) 시장에서 신용등급 ‘B3’ 이하인 기업 비중이 2008년 6월 기준 23%에서 지난해 7월 38%로 15%포인트나 늘었다고 전했다. 레버리지론 부실 시 연금이나 보험사가 직격탄을 맞는다.

무디스와 S&P 같은 신평사들도 코로나19에 기업체 신용등급 강등을 예고하고 있다. 무디스는 코로나19가 북미 기업의 16%, 많게는 45%에 부정적인 영향을 미칠 것으로 보고 있다. 코로나19 관련 업체들의 부도 가능성이 치솟고 있다. IHS마킷에 따르면 지난주 크루즈 업체 로열캐리비안의 CDS 프리미엄은 전달보다 1,312% 오른 10.4%포인트를 기록했다. 델타항공과 아메리칸항공도 각각 한 달 전에 비해 672%와 622% 폭등했다.

이와 관련해서는 각국 정부와 중앙은행이 구제금융과 양적완화(QE)로 대응하고 있지만 한계가 있다는 분석이 나온다. 마크 잰디 무디스애널리틱스 수석이코노미스트는 “수요감소로 인해 많은 부도업체를 보게 될 것이고, 이는 전 세계적으로도 마찬가지”라며 “현금 여력이 없고 금융권에 접근하기 어려운 소기업들의 어려움이 클 것”이라고 내다봤다.

/뉴욕=김영필특파원 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com