2008년 전 세계를 금융위기로 몰고 갔던 금융공학이 다시 한번 시험대에 섰습니다. 이번에는 대출채권담보부증권(CLO)입니다. 신종 코로나바이러스 감염증(코로나19) 사태로 수요쇼크가 발생하고 이에 기업들의 매출이 줄면서 부채를 상환하지 못하는 상황이 벌어질 수 있게 됐습니다. CLO도 마찬가지입니다.

CLO는 과거 서브 프라임 모기지를 바탕으로 한 부채담보부증권(CDO)과 유사합니다. 기본 원리는 이렇습니다. A씨가 대출을 갚을 확률이 10%이고 떼먹을 가능성이 90%입니다. 이 사람에게 돈을 빌려줄 수 있을까요? 어렵습니다.

자 이번에는 A씨 같은 사람을 2명 모아봅시다. 두 사람이 동시에 돈을 안 갚을 확률은 81%이고 둘 중의 한 사람이 대출을 상환할 확률은 18%, 두 사람 모두 돈을 돌려줄 가능성은 1%입니다. 학창 시절 확률계산을 하면 됩니다(0.9×0.9=모두 떼일 확률, 0.9×0.1+0.1×0.9=둘 중 한 사람, 0.1×0.1=모두 갚을 경우). 혼자 있을 때는 돈을 받을 확률이 10%였지만 두 사람이 되면 일부분이라도 받을 확률을 포함해 돈을 건질 확률이 19%로 올라갑니다. 또 모두 잃을 확률은 90%에서 81%로 급감합니다. 세 명이 되면 모두 잃을 경우의 수는 72%가 됩니다. 이런 대출을 수백, 수천 명을 모으면 리스크는 갈수록 줄어들고 반드시 돈을 갚는 사례는 더 확실해집니다. 쉽게 생각해 돈 갚을 확률 10%인 사람을 백명, 천명 모으면 그 중에 몇 명은 항상 돈을 갚지 않겠습니까? 이 경우 이 금액, 예를 들어 1원은 최상급의 ‘AAA’ 채권이 될 수 있습니다.

CDO나 CLO는 이렇게 탄생합니다. CDO는 부실 우려 주택담보대출 CLO는 부실 우려 기업대출을 바탕으로 하죠. 그런데 이 같은 숫자놀음은 평상시에는 잘 작동합니다. 그런데 위기가 되면 계산대로 안 됩니다. 모두가 연체하기 때문이죠. 서브 프라임 사태도 그렇게 터졌습니다.

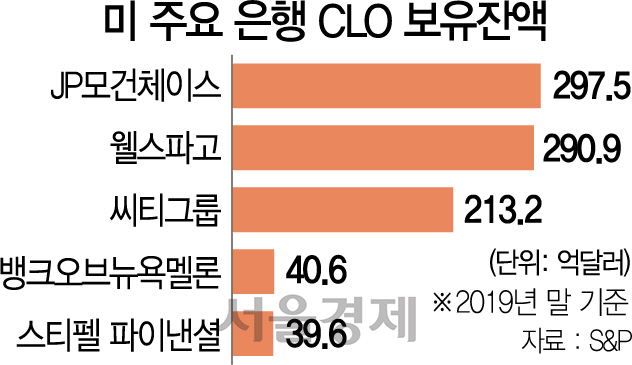

월스트리트저널(WSJ)은 미국과 유럽에서 발행된 CLO만 7,000억달러라고 했습니다. 스탠더드앤드푸어스(S&P)에 따르면 지난해 말 현재 미국 은행들이 갖고 있는 CLO는 995억달러로 1,000억달러에 육박했는데요. 지난해에만 12%나 폭증했습니다. ‘코로나19로 인한 매출 감소→기업 부실→대출 연체→CLO 부실→금융권 대규모 손실’로 이어질 수 있다는 얘기입니다. WSJ는 “최근의 CLO는 추가 안전장치를 통해 상환 가능성을 높였다”면서도 “위험한 대출을 안전하게 만든 금융공학이 이제 거대한 시험대에 올랐다”고 지적했습니다. CLO 사태가 잘 해결될 수 있을지 지켜볼 일입니다.

/뉴욕=김영필특파원 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com