사상 처음으로 미국 기업들의 회사채를 매입하기로 한 연방준비제도(Fed·연준)가 지원 대상에서 신용등급이 낮은 기업들을 배제해 주목된다. 신종 코로나바이러스 감염증(코로나19) 확산에 따른 신용경색을 빠르게 차단하면서 부실기업 구조조정의 기회도 살리겠다는 의지로 해석된다.

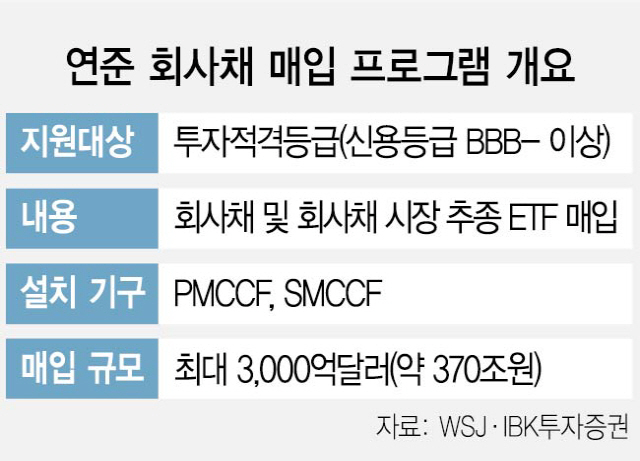

연준은 지난달 ‘무제한 양적완화(QE)’를 전격 발표하면서 유동성 위기에 직면한 회사채 시장도 지원하겠다고 밝혔다. 회사채 매입은 2008년 글로벌 금융위기 당시에도 꺼내 들지 않은 ‘전례 없는’ 조치다. 연준은 회사채 관련 기구로는 발행시장을 의미하는 ‘프라이머리마켓기업신용기구(PMCCF)’와 유통시장을 뜻하는 ‘세컨더리마켓기업신용기구(SMCCF)’를 설치하기로 했다. 이를 통해 회사채는 물론 회사채 시장을 추종하는 상장지수펀드(ETF)도 매입한다.

연준은 이번 지원 대상을 신용등급 BBB- 이상의 투자적격등급 기업으로 제한하겠다는 원칙도 분명히 했다. 투기등급 회사채를 일컫는 ‘정크본드’의 경우 매입 대상에서 제외했다. 9조5,000억달러(약 1경1,680조원) 규모의 미국 회사채 시장에서 정크본드 시장 규모는 1조 2,000억달러 수준에 달한다고 영국 파이낸셜타임스(FT)는 전했다.

연준이 이 같은 원칙을 밝힌 것은 부실기업에 자금이 흘러갈 경우 단기 수명만 늘려줘 시장 혼란을 가중시킬 수 있다는 우려에서다. 이들 기업이 구조조정 등 자구 노력을 거치지 않은 채 빚만 늘리게 되면 오히려 향후 미국 경제의 뇌관이 될 수 있다는 것이다. 미 재무장관 출신인 로런스 서머스 하버드대 교수는 “기업의 부채 부담이 경감되면 구조조정이 미뤄지고 부실기업의 좀비화가 가속화돼 경제활력이 떨어질 수 있다”고 지적했다.

아울러 부실기업에는 ‘혈세’를 수혈할 수 없다는 엄정한 원칙도 작용한 것으로 보인다. 연준이 회사채 매입 프로그램에 대해 재무부로부터 100억달러의 신용보증을 받는 만큼 상환 리스크가 있는 회사채를 지원해 발생하는 차후 손실은 결국 국민 세금으로 메우게 되는 셈이기 때문이다.

글로벌 금융위기 당시 제너럴모터스(GM)나 금융회사 등에 대한 구제금융을 놓고 불거졌던 모럴 해저드 논란이 재연될 수 있다는 점도 고려됐다. FT는 “연준의 회사채 매입은 세금을 동원해 기업 부실을 메워주는 사상 초유의 조치라는 점에서 특정 기업이나 산업에 대한 특혜 논란을 피하기 어려울 것”이라고 보도했다.

다만 코로나19 사태가 심화해 미 대기업들의 신용등급이 줄줄이 하향되고 있어 연준의 고민도 깊어지고 있다는 관측이 나온다. 국제 신용평가사인 스탠더드앤드푸어스(S&P)는 자동차 회사 포드와 델타항공의 신용등급을 각각 ‘BBB-’에서 ‘BB+’로, ‘BBB-’에서 ‘BB’로 강등했다. 투자적격 등급에 간신히 턱걸이해왔지만 코로나19 사태로 인해 투기등급으로 강등된 것이다.

피치가 미 항공기 제조업체 보잉의 신용등급도 ‘A-’에서 ‘BBB’로 2단계 낮추면서 보잉 또한 투기등급으로 추가 강등될 가능성을 배제할 수 없게 됐다. 미국 제조업을 떠받치는 보잉은 협력업체가 1만7,000여곳으로 관련 일자리만도 250만개에 달하는 만큼 신용도에 상관없이 구제해야 한다는 목소리가 적지 않다. 이 때문에 미 재무부가 나서 투기등급 기업에 대한 지원 방안을 검토 중이다. 래리 커들로 백악관 국가경제위원회(NEC) 위원장은 6일 “스티븐 므누신 재무장관이 주의 깊게 들여다보고 있는 것으로 안다”고 설명했다.

외신들은 연준이 흔들림 없이 기존 방침대로 회사채 지원에 나서야 한다고 강조한다. 블룸버그통신은 사설을 통해 “연준은 부실기업에 도움을 주려는 어떤 유혹도 뿌리쳐야 한다”면서 “정크본드 시장의 위기를 어떻게 헤쳐나갈지는 민간 투자자들에게 달려 있다”고 주장했다. /김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com