12월 연방공개시장위원회(FOMC)가 끝났습니다. 기본적으로는 제로금리를 동결했는데요. 어제 ‘3분 월스트리트’에서 전해드린 대로 장기채권 매입 비중 확대 같은 부양 조치는 없었습니다. 대신 완전고용 수준에 도달할 때까지 계속 지금의 매입속도를 유지하기로 했습니다. 제롬 파월 연방준비제도(Fed·연준) 의장은 매우 강력한 신호라는 입장인데요. 12월 FOMC에서 알아야 할 것 5가지를 전해드립니다.

"완전고용에 상당하게 접근할 때까지 현 채권 매입속도 유지"

① 장기채 매입 확대 없어, 단 완전고용에 상당하게 접근할 때까지 자산매입 지속

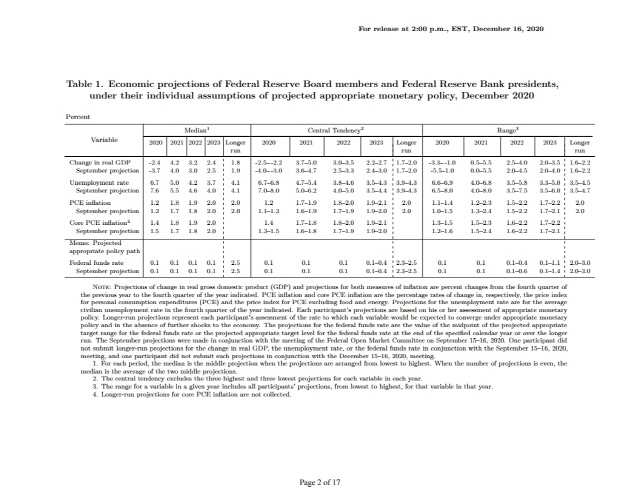

② 경제성장률 전망 상향

-△2020 -3.7%→-2.4%, △2021 4.0%→4.2%

③ 실업률 예상치 하향

-△2020 7.6%→6.7%, △2021 5.5%→5.0%

④ 물가상승률 2% 넘는데 오랜 시간 걸려, 2023년까지 금리 인상 없어

-PCE 물가 2023년에 2.0%

⑤ 코로나 확산과 백신에 앞으로 4~5개월이 중요, 내년 중반에는 사람들 경제활동에 편안함 느낄 것

우선 이번 FOMC에서 “완전고용에 상당하게 접근할 때까지 매월 미 국채 800억달러, 모기지 증권 400억달러를 증가시킬 것”이라는 문구가 추가 됐습니다. 지난 번 성명에는 없던 것인데요. 기존의 “수개월 동안”이었던 가이드라인과 비교하면 보다 구체화한 것이죠. 대신 앞서 말씀드렸듯 장기채 매입비중 확대는 없었습니다. 파월 의장은 또 장기채 매입비중을 올리되 매입속도를 줄이는 캐나다 중앙은행의 방식에 대해 “일부는 흥미로운 아이디어라고 생각했지만 다른 사람들은 그렇지 않았다”며 “나는 그 방식의 가능성이 높을 것이라고 보지 않는다”고 선을 그었습니다.

이는 미국 경제가 예상했던 것보다 좋아질 것이라는 예상 때문입니다. 지난 9월 -3.7%였던 올 미국 경제성장률은 -2.4%로 좋아졌고 내년에는 4.0%에서 4.2%로 올라가는 것으로 연준은 예측했습니다. 실업률도 마찬가지입니다. 지난 9월에는 내년 실업률이 5.5%가 될 것이라고 봤지만 이번에는 5.0%로 낮춰잡았습니다. 경제가 생각보다 더 좋아질 수 있다는 뜻입니다.

이는 경제가 전반적으로 개선되고 있다는 판단 때문인데요. 현재 자동차를 포함한 내구재 소비는 강하고 전반적인 가계지출은 늘고 있으며 주택부문은 완전히 회복했다는 게 파월 의장의 얘기입니다.

여기에는 신종 코로나바이러스 감염증(코로나19) 백신이 한몫합니다. 파월 의장은 “사람들이 코로나19 백신을 맞고 있으며 1·4분기나 2·4분기 말까지 상당한 이들이 백신을 접종하게 될 것”이라며 “내년 중반 어느 시점엔가는 사람들이 밖에 나가는 것을 편안하게 생각하고 광범위한 활동을 하게 될 것이다. 일부는 백신 없이도 활동을 할 수 있게 될 것”이라고 했습니다. 이는 경제활동이 내년 중반 이후부터 정상으로 돌아오면서 급격하게 증가할 수 있다는 뜻입니다. 그는 “(코로나 백신에) 하반기 중으로 경제가 강하게 돌아갈 것”이라며 “내년 중순이나 하반기에는 집단면역이 가능할 것”이라고 보기도 했습니다.

이런 분위기는 기업 추가 지원방침에서도 읽힙니다. 파월 의장은 연준의 일부 대출 프로그램 종료 이후 연준이 추가로 기업들을 지원하기 위해 할 수 있는 게 있느냐는 질문에 “이들에게 필요한 것은 견고한 경기회복”이라며 “연준은 완화적인 통화정책을 하고 있으며 코로나 백신과 의회의 추가 지원이 기여할 수 있을 것”이라고 했습니다. 사실상 추가로 할 것은 없다는 얘기인데요. 그는 “지금의 통화정책이 적절하다고 본다”는 말도 했습니다.

"앞으로 4~5개월이 핵심...지금 회복속도 완만해져"

이렇게만 보면 앞뒤가 안 맞는 것 같은데 그렇지는 않습니다. 파월 의장은 백신 접종이 대규모로 이뤄질 때까지, 앞으로 4~5개월이 중요하다고 강조했습니다. 즉, 지금은 코로나19 재확산에 경기가 둔화하고 있지만 백신 접종이 늘면 다시 회복세를 탈 것이라는 얘기죠. 그때까지 지금의 통화정책을 유지하면서 지원에 나서겠다는 게 연준의 방침입니다. 즉 당장은 나빠지는데 앞으로 몇 개월이 지나면 경기가 개선되는 모순적 상황에서 중간점을 찾은 게 자산매입 가이드라인을 좀 더 구체화한 것으로 나온 게 아닌가 싶습니다. 장기채 매입확대까지는 안 갔지만 그전까지 “수개월 동안 매입”이라는 표현을 완전고용에 가까워질 때까지로 바꾼 것 자체가 매입기간을 더 늘리겠다는 뜻으로 볼 수 있기 때문입니다.

실제 2023년은 돼야 인플레이션이 2%에 도달해 연준은 그때까지 제로금리를 포함해 확장적 통화정책을 유지할 예정인데요. 연준의 정책 결정에 참조하는 PCE 인플레이션의 경우 내년과 후년 예상치가 각각 0.1%포인트씩 올랐지만 2023년이 돼야 2.0%가 됩니다. 이날도 상당 기간 동안 2.0%가 넘어야 금리를 올리기로 했기 때문에 금리 인상 시점은 여전히 수년 뒤의 일인 것이죠. 이날 파월 의장은 “현재 전세계적으로 디스인플레이션이 나타나고 있다”며 “인플레이션이 상승하는 것은 쉽지 않을 것이다. 시간이 오래 걸릴 것”이라고 했습니다. 그러면서 내년에 경제활동이 본격적으로 재개되면 억눌려 있던 여행이나 문화 소비 수요에 물가가 크게 오르는 것 아니냐는 질문에도 “과거의 인플레이션 역학은 더 이상 존재하지 않는다”며 “이 같은 물가상승은 일시적일 것”이라고 못 박았습니다.

/뉴욕=김영필특파원 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com