미국이 본격적인 긴축의 첫발을 떼면서 글로벌 경제의 ‘약한 고리’인 신흥국들은 선진국의 도미노 금리 인상에 따른 대대적인 ‘머니 무브’ 가능성에 잔뜩 긴장하고 있다. 경기가 비교적 안정된 선진국들이 줄줄이 금리를 올리면 리스크를 무릅쓰고 신흥국에 유입됐던 자금이 대거 이탈할 가능성이 커지기 때문이다. 게다가 우크라이나를 침공한 러시아가 서방의 제재 속에 실제 국가 부도라는 초유의 사태를 맞을 경우 안전 자산 선호가 심화하면서 신흥 시장의 부담은 더욱 가중될 것으로 우려된다.

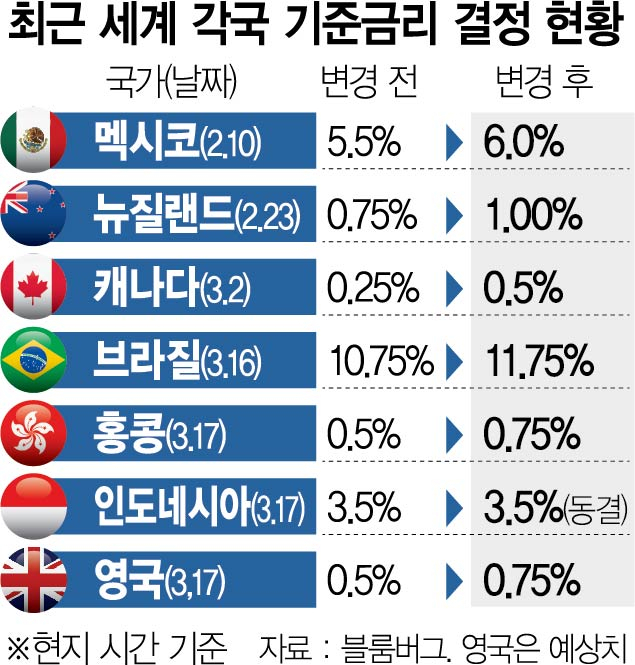

16일(현지 시간) 외신들에 따르면 올해 들어 일부 국가에서 진행돼 온 기준금리 인상이 미국 연방준비제도(Fed·연준)의 긴축 돌입을 계기로 본격화할 것으로 예상된다. 연준이 지난해 말 전면적인 긴축 전환을 예고한 데다 세계적으로 인플레이션 압력이 고조되면서 영국 중앙은행이 지난해 12월 팬데믹(세계적 대유행) 이후 주요 국가로는 최초로 금리를 0.1%에서 0.25%로 올렸고, 지난 2월에도 0.5%까지 금리를 인상했다. 캐나다도 2일 0.25%에서 0.5%로 금리를 올리며 긴축 대열에 합류했다. 미국에 비해 긴축에 상대적으로 신중한 유럽중앙은행(ECB)도 당초 올해 10월까지 실시하려고 예정했던 채권 매입을 3분기에 조기 종료하기로 하는 등 이 같은 흐름에 동참할 태세를 보이고 있다. 뉴질랜드의 경우 지난해 10월부터 올 2월까지 이미 세 차례에 걸쳐 0.25%포인트씩 금리를 잇따라 인상했다.

선진국발 금리 인상에 가속도가 붙으면서 시장의 움직임은 벌써부터 심상치 않다. 초저금리 국가인 일본은 미국의 긴축 여파로 엔화 가치가 6년 만에 최저 수준으로 떨어진 상태다.

하물며 신흥국들은 그야말로 발등에 불이 떨어졌다. 일부 국가에서는 인플레이션 진화와 금리 격차를 줄이기 위한 금리 인상 ‘행진’이 이어지고 있다. 당장 브라질은 이날 금리를 기존 10.75%에서 11.75%로 올렸다. 지난해 3월부터 벌써 9번째 인상이다. 멕시코 역시 지난달 연속 6번째, 페루는 연속 7번째 금리 인상을 각각 단행했다. 그러나 이 같은 조치가 신흥국이 받을 충격을 상쇄할 수 있을지는 의문이다. 신흥국은 과거 미 연준의 통화정책이 긴축으로 전환했던 2013년 5월 당시 글로벌 자금이 대거 이탈하는 이른바 ‘긴축 발작(테이퍼 탠트럼)’을 겪은 경험이 있다. HSBC는 “팬데믹 기간 낮은 금리에 달러 채권을 사들인 신흥국들이 미국 금리 인상에 크게 영향 받을 것”이라고 경고했다. 터키의 경우 20%라는 기록적인 물가 상승률에도 외려 기준금리를 잇따라 낮추는 바람에 리라화 가치가 지난해에만 80% 이상 폭락하는 등 신흥국 경제 ‘뇌관’으로 떠오른 상황이다. 미국발 긴축까지 맞물려서 더 큰 타격에 직면할 가능성을 배제할 수 없다.

게다가 서방의 제재를 받는 러시아의 경우 국가 부도가 현실화할 가능성도 배제할 수 없는 상황이다. 러시아는 지난 16일 만기 도래한 달러화 국채 이자 1억 1170만 달러(약 1450억 원)를 30일 유예 기간인 다음 달 15일까지 갚지 못할 경우 최종 채무불이행(디폴트) 처리가 된다. 러시아 정부는 이날 해당 이자를 달러로 지급했으나 서방의 금융 제재로 지급 처리가 승인됐는지는 불분명하다면서 “우리는 이자를 지급했고, 공은 미국 당국 측으로 넘어갔다”고 밝혔지만, 월스트리저널(WSJ)은 러시아 국채 투자자가 이자를 받지 못한 상태라고 전했다. 이번 만기가 무사히 넘어간다고 해도 다음 달까지 수십억 달러에 달하는 원리금 만기가 줄줄이 대기 중이어서 상황은 녹록지 않다.

‘나 홀로 돈 풀기’를 하고 있는 중국의 고심도 깊다. 미국 금리가 오르면 중국 역시 자본 유출과 위안화 변동성 확대 우려가 커지지만 경기 부양에 대한 시장의 요구가 큰 탓에 중국은 지급준비율 또는 기준금리에 해당하는 대출우대금리(LPR)를 조만간 오히려 더 내릴 것이라는 전망이 우세하다.

다만 일각에서는 신흥국의 기초 체력이 좋아진 만큼 금리 인상 충격을 제한적으로 점치는 시각도 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com