삼성전자가 연일 신저가 행진을 이어가고 있습니다. 최근 발표한 1분기 실적이 좋았는데도 주가는 좀처럼 반등할 생각이 없네요. 지금 절반이라도 팔아야 하나, 아니면 더 사서 평균 매입가격을 낮춰야 하나 고민하는 분들 많을텐데요. 이번 주 <코주부>는 삼성전자 투자를 지속할지 말지 고민하는 분들이 꼭 알아야 할 앞으로의 이슈를 짚어보겠습니다.

주가 하락 이유 톺아보기 : GOS로 떨어진 신뢰

전문가들이 공통으로 지목하는 최근 삼성전자 주가 하락의 원인은 단연 ‘GOS(게임 최적화 시스템)’ 사태입니다. GOS는 스마트폰에서 게임 앱을 작동할 때 나타나는 (AP칩) 발열 문제를 막기 위해 CPU나 GPU의 성능을 떨어뜨리는 기능을 하는 앱입니다. 지금까지는 갤럭시 스마트폰에 이 앱이 설치돼도 우회 경로를 통해 사용을 차단할 수 있었어요.

문제는 2월 출시된 갤럭시S22입니다. 특정 앱을 실행할 때 무조건 GOS가 작동하도록 했거든요. 삭제를 할 수 없게 됐죠. 이용자들은 화나죠. 고사양 게임을 하려고 100만 원 넘는 돈을 주고 스마트폰을 샀는데 게임을 할 때 강제로 성능이 낮아진다뇨.

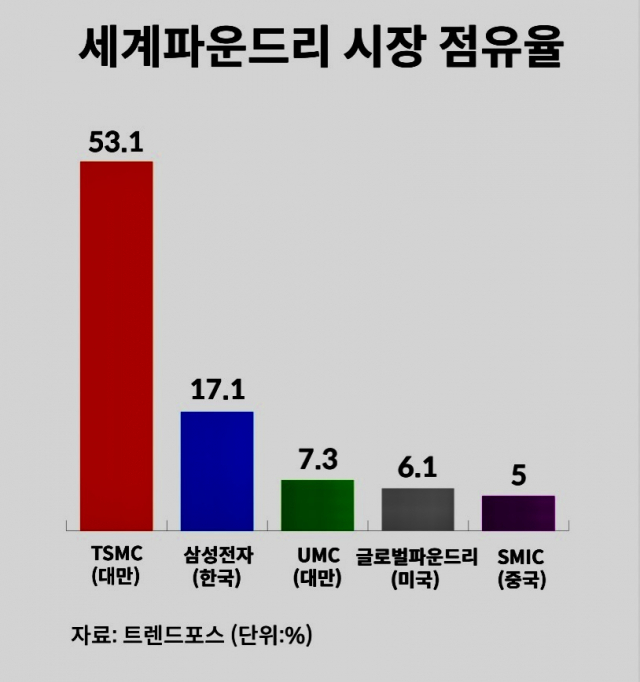

이 문제는 단순히 해프닝에서 끝나지 않고 삼성전자의 기술력에 대한 의문으로 이어지죠. 세계 반도체 시장은 '메모리' 분야와 '비메모리' 분야로 나뉘는데요, 'D램'으로 대표되는 메모리 시장에서는 삼성전자가 세계 1위입니다. 하지만 반도체 전체에서 차지하는 비중이 미미하고요, 비메모리가 70% 수준으로 더 큰 시장이죠. (이번에 문제가 된 AP칩도 비메모리의 일종입니다.) 이런 이유로 지난 2019년 이재용 부회장은 삼성전자가 2030년까지 비메모리 분야에서 세계 1위가 되겠다고 선언한 바 있습니다.그런데 이번 GOS 사태는 이런 선언과 괴리가 있습니다. 사람들은 “오너가 나서서 비메모리를 키우겠다고 가열차게 말해놓고 3년 간 AP칩 발열 문제도 해결하지 못했다니?"라며 고개를 갸우뚱하기 시작합니다. 그 와중에 퀄컴이 자사 AP칩 위탁 생산을 세계 1위 파운드리인(삼성전자는 2위) 대만 TSMC에게 맡기기로 합니다.

삼성이 잘하는 반도체, 앞으로 더 잘한다

이런 상황인데도 증권가 리포트는 계속해서 ‘매수’를 외치네요. 이유는 뭘까요. 우선 지난 1분기에 발생한 부정적 요인은 주가에 다 반영됐다는 게 애널리스트들의 공통된 이견입니다. 사실 주가 하락은 삼성전자만의 문제는 아닙니다. 마이크론과 TSMC 등 글로벌 기업도 시장 전망치를 훨씬 뛰어넘는 호실적을 기록했지만 주가는 암흑입니다. 반도체 주가에 경기 둔화 우려가 반영된 탓이죠. 우크라이나에서 벌어진 전쟁 여파로 임금까지 인플레이션이 확산돼 가계의 비필수재인 IT 내구재 소비 둔화 가능성이 제기된 상황입니다. 주가가 반등하기 쉽지 않은 상황이죠. 이제는 삼성이 잘하는 반도체 공급에 관심을 가질 차례입니다. 삼성전자와 SK하이닉스 등 국내 기업은 글로벌 메모리 시장에서 명실상부 독보적 점유율을 자랑합니다. 메모리는 DRAM, 낸드 등 스마트폰, PC 등을 생산할 때 필요한 반도체인데요, 최근 삼성전자 중국 시안 공장 락다운, 1월 일본 키옥시아 공장 가동 중단 등으로 낸드 분야 공급이 크게 줄었습니다. 공급이 줄어도 스마트폰 PC 수요가 줄지 않기 때문에 가격이 오를 것으로 보입니다. 이순학 한화투자증권 연구원은 “2분기 DRAM은 3%, 낸드는 10% 가격이 상승할 것”이라고 내다봤습니다. 여기에 러시아-우크라이나 전쟁 여파로 국내 기업이 공급을 추가로 늘리기도 어렵고요. 메모리 가격이 상승하면 기업 실적이 개선됩니다. TSMC와의 경쟁이 심화한 상황이지만 파운드리 전망도 나쁘지 않습니다.

노근창 현대차투자증권 연구원은 “올해 파운드리 매출액은 전년 오스틴 공장 가동 중단의 기저효과로 시장 평균 대비 초과 성장이 예상된다”고 설명했습니다.

삼성전자 사, 말아?

이제 눈여겨 봐야 할 부분은 파운드리 수율 안정화입니다. 지난 3월 16일 삼성전자 주총에서 주주들은 “4나노 파운드리 공정 수율을 알고 싶다”고 질문했고, 경계현 삼성전자 DS(디바이스 솔루션) 부문장 사장은 “초기 램프업(장비 설치 이후 본격 양산까지 생산 능력을 높이는 것)에 시간이 소요됐지만 점진적 개선 중”이라고 했습니다. 하나금융투자는 최근 리포트에서 “삼성전자의 주가가 유의미하게 상승하려면 비메모리 분야의 수율 개선이나 신규 고객 확보가 필요하다”고 했고요. 만약 삼성전자가 메모리에 이어 비메모리에서 더 첨단화된 공정에 성공한다면 굳이 투자를 멈출 이유가 없겠죠?

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >