6·21부동산대책을 통해 정부가 대대적인 부동산 관련 세제 개편을 예고하면서 주택을 상속 받은 경우와 일시적 2주택자 등의 보유세가 대폭 줄어들 것으로 전망된다. 특히 시뮬레이션 결과 상속 주택의 가격과 관계없이 5년간 종부세 산정 시 주택 수에서 배제되면서 보유세 부담이 85%나 감소하며 수천 만 원을 절감하는 사례도 있었다.

22일 서울경제가 우병탁 신한은행 WM컨설팅센터 부동산팀장에게 의뢰해 보유세 시뮬레이션을 한 결과 서울 용산구 이촌동 ‘한가람’ 전용 84㎡(공시가격 16억 9200만 원)를 보유한 1주택자 A 씨가 경기 김포시 고촌읍 향산리의 단독주택(공시가격 5억 9700만 원)을 상속 받을 경우 올해 보유세를 4200만 원가량 아끼게 된다.

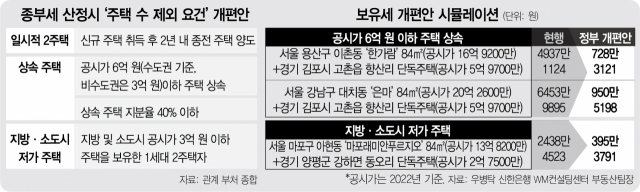

현행대로라면 A씨는 다주택자로 간주돼 중과 세율이 적용되는 데다 1주택자 기본 공제(14억 원) 혜택 및 재산세·종부세 공정시장가액비율 인하 혜택 등을 받지 못해 4937만 1124원의 보유세를 내야 한다. 하지만 정부 개편안 적용 시 상속 주택이 보유 주택 수에서 제외돼 1주택자가 되면서 보유세가 728만 3121원으로 대폭 줄어든다. 1주택자에 적용하는 공정시장가액비율 인하(재산세 60%→45%, 종부세 100%→60%)도 적용된다.

서울 강남구 대치동 ‘은마’ 84㎡(공시가격 20억 2600만 원)를 보유한 B 씨의 경우도 비슷하다. B 씨가 경기 김포시 고촌읍 향산리의 같은 주택(공시가격 5억 9700만 원)을 상속 받는 경우 올해 납부할 보유세액은 현행 6453만 9895원에서 950만 5198원으로 5000만 원 넘게 감소한다.

다만 상속 받은 단독주택의 공시가격이 6억 원을 넘게 되면 주택 수 배제는 상속기일로부터 5년까지만 유효하다. 정부는 상속 주택의 공시가격이 수도권 6억 원(비수도권 3억 원) 이하이거나 지분 요건 40% 이하인 경우 기간 제한 없이 주택 수에서 빼주고 이에 해당하지 않는 경우에는 5년 동안만 주택 수에서 제외하기로 했다.

과거에는 상속 주택의 경우 지분율이 20% 이하이면서 지분율에 상당하는 공시가격이 3억 원 이하인 경우에만 주택 수 산정 시 예외를 뒀다. 하지만 이번 대책으로 공시가격과 무관하게 지분율 40%까지는 주택 수 배제 혜택을 받을 수 있게 되면서 피상속인들이 지분율을 40% 이하로 맞추는 움직임이 나타날 것으로 전망된다. 올해 공시가격이 168억 9000만 원으로 전국 공동주택 1위를 기록한 서울 강남구 청담동 ‘PH129’ 전용 면적 407㎡ 펜트하우스를 1주택자가 상속 받더라도 지분율이 40% 이하라면 1주택자로서의 보유세만 내게 되는 셈이다.

한편 이미 40%를 넘는 비율로 상속을 받은 피상속인이 이번 발표안에 따라 상속 비율을 40% 이하로 조정할 경우에는 주택 수 산정 배제 혜택을 받을 수는 없다는 것이 세무 당국의 설명이다. 지분율 조정을 상속자 간 증여로 보기 때문이다. 또한 이번 정부 발표안은 종부세법 등의 개정이 필요한 사안으로 야당의 동의가 있어야 현실화될 수 있다.

우 팀장은 “법 통과 시 상속 주택의 보유세 절감 효과가 크게 나타나면서 상속 시 피상속인당 지분율을 40% 이하로 맞추는 흐름이 나타날 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gravity@sedaily.com

gravity@sedaily.com