임차인의 전세보증금을 상습적으로 떼어먹는 ‘악성임대인’이 300명을 돌파한 것으로 나타났다. 이들이 돌려주지 않은 보증금 규모만 1조 3000억 원을 넘는다. 올해 하반기부터 역전세난의 본격화로 이를 웃도는 규모의 추가 사고 위험이 커지고 있어 대책 마련이 시급하다는 지적이다.

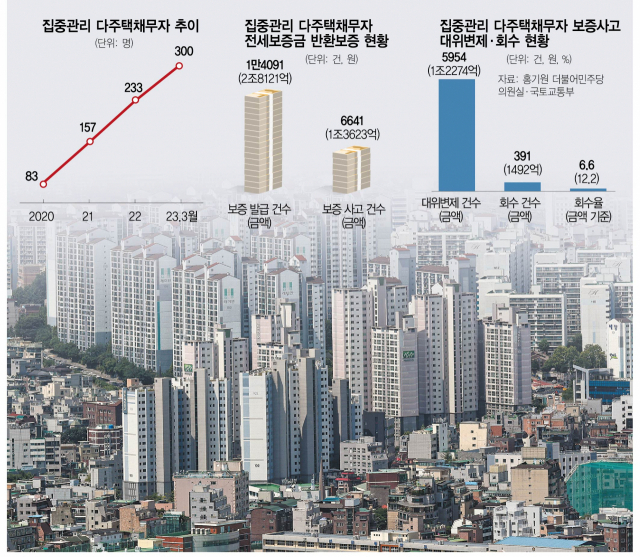

21일 홍기원 더불어민주당 의원실을 통해 확보한 국토교통부와 주택도시보증공사(HUG)의 ‘집중 관리 다주택 채무자 현황’ 자료에서 올해 3월 말 기준 집중 관리 다주택 채무자는 총 300명으로 집계됐다. 이들이 낸 전세보증보험 보증 사고 건수는 총 6641건, 금액은 1조 3623억 원에 달한다. 이 가운데 보증 사고 규모 순으로 상위 10위의 집중 관리 다주택 채무자가 낸 사고 건수는 2444건으로 전체의 36.8%를 차지한다. 금액으로는 39%인 5310억 1505만 원이다. 상위 1위인 A 씨는 본인 소유 주택으로 835건의 보증을 받았는데 이 중 495건에 대해 사고를 냈다. 이에 따른 피해 금액만 924억 1850만 원에 달한다.

이른바 악성임대인인 집중 관리 다주택 채무자가 300명을 넘은 것은 2020년 4월 제도 시행 이후 처음이다. 국토부와 HUG는 보증금을 대신 갚는 대위변제가 3건 이상인 임대인 중 연락이 끊기거나 최근 1년간 채무 상환 이력이 없는 임대인 등을 집중 관리 다주택 채무자로 지정하고 있다.

1.4조 추가사고 ‘뇌관’…보증금 대신 갚아도 회수율 고작 12%

올해 하반기부터 역전세난의 본격화로 1조 4000억 원이 넘는 규모의 보증 사고가 추가로 발생할 수 있다는 점이 문제로 지적된다. 보증 사고 증가로 HUG 등 공공이 대신 갚는 보증금이 늘어날 수밖에 없는 반면 구상권 행사로 회수하는 비율은 두 자릿수에 그치며 부실 위험으로 번지고 있다.

국토부의 ‘집중관리 다주택채무자 현황’ 자료를 보면 올해 3월 말 기준 집중관리 다주택채무자 300명이 HUG에서 발급받은 전세보증금 반환보증 건수와 발급액은 총 1만 4091건, 2조 8121억 459만 원에 달한다. 이 가운데 이미 사고로 처리된 6641건을 제외한 나머지가 7450건인데 이 역시 추후 사고가 발생할 가능성이 크다. 집중관리 다주택채무자는 연락 두절 등 채무 상환 의지가 사실상 전무한 탓이다. 이에 따라 약 1조 4497억 6610만 원의 전세보증금이 추가로 떼일 위험에 놓인 상황이다.

사고 위험은 빌라와 같은 다세대주택에 집중되고 있다. 집중관리 다주택채무자의 전체 보증 사고(6641건) 중 다세대주택의 사고는 4339건으로 전체의 65.3% 비중을 차지했다. 이어 △오피스텔 1415건 △아파트 677건 △연립주택 175건 △다가구주택 31건 △단독주택 4건 순이다. 실제 한국부동산원에 따르면 4월 말 기준 전국 연립·다세대주택의 전세가율은 81.2%로 아파트(73%)보다 훨씬 높은 것으로 조사됐다. 전세가율은 매매가 대비 전셋값 비율로 시장에서는 통상 이 비율이 80%를 넘으면 보증금을 떼일 위험이 높다고 보고 있다.

국토부와 HUG는 집중관리 다주택채무자를 대상으로 재산 조사와 채권 보전 등의 조치에 나서고 있지만 피해 회복에는 한계를 보이고 있다. 보증 사고 발생 시 HUG는 이들을 대신해 임차인에게 보증금을 돌려주고 구상권 행사로 회수하는 방식인데 이조차도 제대로 이뤄지지 못하고 있기 때문이다.

3월 말 기준 집중관리 다주택채무자 300명을 대신해 HUG가 변제한 보증금 규모는 총 1조 2274억 2109만 원으로, 대위변제 건수는 5954건으로 집계됐다. 반면 HUG가 이들로부터 회수한 피해 금액은 1492억 1143만 원, 건수는 391건에 그치고 있다. 회수율을 보면 금액 기준으로는 12.2%, 건수 기준으로는 6.6%에 불과하다.

특히 대위변제금 중 단 1원도 회수하지 못한 경우도 전체의 절반가량을 차지하고 있다. 집중관리 다주택채무자 300명 중에서 회수율이 0%인 채무자는 147명인 반면 금액 기준으로 회수율이 100% 이상인 경우는 8명뿐이다. HUG 관계자는 “통상 사고 사고에 따른 채권은 해당 물건에 대한 경매 낙찰 금액으로 회수하는 방식인데 경매 절차에 1년에서 1년 6개월 정도 걸려 시차가 발생한다”고 설명했다.

보증 사고와 대위변제 규모는 증가하는 반면 회수율은 저조한 악순환이 이어지면서 HUG가 떠안아야 할 손실은 눈덩이처럼 불어나고 있다. HUG는 지난해 1258억 원의 적자를 냈는데 올해에는 이보다 규모가 더 늘어날 것이란 전망이 나온다. HUG가 적자를 기록한 것은 2009년(-7322억 원) 이후 13년 만이다.

전문가들은 HUG의 재정 악화는 선량한 임차인의 피해로 이어질 수 있는 만큼 대책을 마련해야 한다고 입을 모은다. 보증 여력 악화로 신규 전세보증보험 발급에 제동이 걸릴 수 있기 때문이다. 최근 HUG의 보증 총액 한도를 자기자본의 60배에서 70배로 상향하는 법 개정안이 국회 문턱을 넘었지만 빠르게 늘고 있는 보증사고 추이를 고려하면 이마저도 역부족이란 지적이다.

이창무 한양대 도시공학과 교수는 “임차인 보호라는 단순한 접근이 아닌 HUG 손실과 리스크를 최소화할 수 있는 관리 방법을 고민해야 한다”며 “전세보증보험으로 보호하는 보증금 규모나 보험요율을 차등화하는 방식으로 손실율을 줄여나가야 한다”고 말했다.

홍기원 의원은 “악성임대인의 보증금 미반환 사고 증가 추세를 보면 HUG의 적자 규모는 눈덩이처럼 불어나 회복 불능 수준까지 갈 수도 있다”며 “악성임대인의 대위변제금 회수율을 높이기 위한 종합적인 대책을 마련해야 한다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sun@sedaily.com

sun@sedaily.com