부동산 등 자산가치는 하락하고 소비·투자가 동시에 쪼그라들면서 중국 경제가 ‘일본식 장기 침체’를 겪을 수 있다는 우려가 커지고 있다. 올해 ‘5% 안팎’의 성장률 목표 달성을 내건 중국 정부가 적극적인 재정정책을 쓰지 못하는 것도 감당할 수 있는 부채가 한계에 육박했기 때문이라는 분석이 나온다. 부동산 시장의 회복이 더딜 경우 지방정부의 숨겨진 부채인 ‘지방정부 자금조달기구(LGFV)’의 채무 부담이 커져 과잉 부채가 시발점이 된 일본의 ‘대차대조표 불황’이 재연될 것이라는 관측도 힘을 얻고 있다.

중국 재정부는 이달 17일 30년 만기 400억 위안 규모의 특별 국채를 발행했다. 경쟁입찰을 통해 금리는 연 2.57%로 확정됐다. 이어 20년, 50년 만기 채권도 순차적으로 발행하며 중국 정부는 올해 1조 위안(약 189조 원) 규모의 초장기 특별 국채를 내놓을 예정이다.

중국 정부는 경기 연착륙의 마지노선으로 삼고 있는 경제성장률 5% 유지를 위해 재정 투입이 필요했고 정부 주도의 인프라 투자를 위해 특별 국채를 발행하기로 결정했다. 이는 올 3월 개최된 양회(전국인민대표대회와 중국인민정치협상회의)에서 나온 방안이다. 중국이 역대 네 번째 특별 국채를 발행한 배경에는 국가부채 증가에 따른 부담이 작용한 것으로 풀이된다. 특별 국채는 일반 국채와 달리 국가 재정적자에 포함되지 않는다. 재정을 통한 상환 부담이 없다 보니 정부가 우회로로 특별 국채 발행을 선택했다는 분석이다.

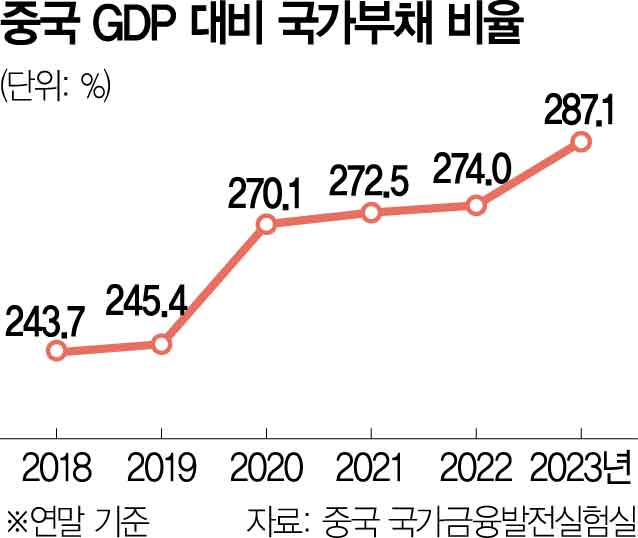

중국의 국가부채는 2020년 코로나19 팬데믹을 겪으면서 급격히 늘어나기 시작했다. 사회과학원 산하 싱크탱크인 국가금융발전실험실에 따르면 2016년부터 2019년까지 240%대를 이어가던 총부채비율은 2020년 270%대로 뛰어 올랐고 급기야 지난해 말에는 287.1%를 기록하며 300% 턱밑까지 치고 올라왔다.

총부채비율은 정부, 비금융 기업, 가계의 부채를 합산한 총부채를 명목 국내총생산(GDP)으로 나눈 값으로 중국 정부의 부채는 지난해 중앙정부와 지방정부 모두 10% 이상 늘어났다. 2023년 말 중국 중앙정부의 채무는 30조 8699억 위안(약 5849조 원)을 기록해 1년 전과 비교해 4조 1600억 위안(약 788조 원)가량 증가했다. 재정적자율은 목표치(3%)를 훌쩍 넘는 3.8%로 집계됐다. 지방정부 채무는 40조 7400억 위안(약 7719조 원)으로 1년간 5조 6800억 위안(약 1076조 원)이 불었다. 지방정부의 경우 부동산 경기 장기 침체가 부채 증가의 주된 배경으로 지목된다. 부동산 시장이 불황을 겪으면서 지방정부의 주 수입원인 토지 매각을 통한 세수 확보가 어려워진 탓이다.

특히 중국의 숨은 부채라고 불리는 LGFV에 대한 우려도 커지고 있다. 국제통화기금(IMF)은 지난해 LGFV 자금이 2019년 40조 위안에서 2022년 말 66조 위안으로 급증했다고 추정했다. 글로벌 투자은행(IB) 골드만삭스는 LGFV의 숨겨진 부채를 포함해 중국 지방정부의 총부채가 약 23조 달러에 이를 것으로 추산했다.

중앙정부와 지방정부 가릴 것 없이 부채가 늘어나면서 고성장 시대가 저문 중국에서 부동산 버블이 꺼지고 소비·투자가 모두 위축되는 ‘일본식 장기 불황’에 빠질 것이라는 전망이 나오는 이유다. 사정이 이렇다 보니 3대 신용 평가사인 무디스와 피치가 중국의 신용등급 전망을 잇따라 ‘안정적’에서 ‘부정적’으로 하향 조정했다. IMF는 최근 중국의 올해와 내년 경제성장률을 0.4%포인트씩 상향 조정한 5%, 4.5%로 각각 전망하면서도 부동산 경기회복 여부와 이에 따른 부채가 성장에 대한 부담이 될 것으로 진단했다. 기타 고피나스 IMF 수석부총재는 “중국은 중대한 재정적 도전에 직면해 있고 지방정부 입장에서는 특히 그렇다”며 “부채를 안정화하기 위해서는 중기적으로 지속적인 재정 건전성 강화가 필요하고 LGFV의 채무에 대한 구조조정은 재정 압력을 줄이는 데 도움이 될 것”이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com