지난 7월 20일 미국의 경제지 ‘월스트리트 저널’은 한 투자 전문가를 인용해 ‘미국 증시가 역사상 최대 버블의 고점에 근접했다’는 경고를 전했다. 미국 증시가 한창 상승하고 있던 시기에 이같은 흐름에 역행하는 전망을 내놓은 이는 코로나19가 전 세계로 퍼지며 모든 자산 가치가 폭락했던 2020년 1월, 투자자들에게 4000% 이상의 수익률을 보고한 펀드회사 유니버사의 설립자 마크 스피츠나겔이다.

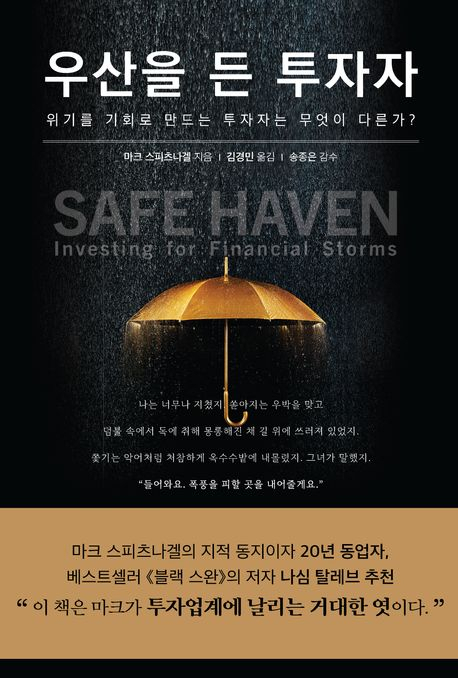

마크 스피츠나겔의 신간 ‘우산을 든 투자자’가 마침 전세계 증시에서 하락 공포가 커진 2024년 8월 초 한국에서 발간됐다. 저자는 ‘하이 리스크·하이 리턴(고위험·고수익)’이라는 투자의 오래된 상식 대신 ‘로우 리스크·하이리턴(저위험·고수익)’이라는 불가능해 보이는 투자 방법을 제안한다. 많은 이들이 ‘로우 리스크·하이리턴’이라는 투자 방법을 모순이라고 말한다. 저자는 이같은 투자자들의 생각에 대해 ‘투자자들이 복리를 잘 모르기 때문’이라고 지적한다. 그는 책 속에서 베르누이의 확률 이론과 기하평균을 근거로 해 ‘이익은 한정적이고 리스크는 무한하다’ 사실을 객관적으로 증명함으로써 깨지지 않을 것 같았던 투자자들의 오래된 편견을 단번에 깨뜨린다.

마크 스피츠나겔은 ‘손실의 규모가 급격할수록 같은 규모의 이익으로 상쇄할 수 있는 정도보다 훨씬 심한 손해가 발생한다’고 주장한다. 적자에 빠져 있는 공공 및 민간 연금 펀드가 대표적 사례다. 연금 펀드가 수년간 일정한 수준의 수익을 내지 못하면, 어느 순간 부채가 자본을 잠식한다. 그렇다고 리스크가 더 큰 자산에 투자하는 도박을 감행할 경우, 회복할 수 없는 손실의 위험 자체가 커진다. 잠시만 한눈을 팔았다간 사람들이 모은 돈이 연기처럼 사라지고, 정부는 세금을 걷거나 인플레이션을 유발하는 정책을 내놓으며 문제를 키운다.

반면 많은 사람들이 투자라고 생각하지 않는 보험은 일정한 비용을 지불하고 대규모의 손실 리스크를 제거하는 보물같은 투자 방법이다. 건강보험을 예로 들어보자. 큰 병에 걸렸을 때 지불해야 하는 치료비는 미래를 위해 남겨둔 자산까지 끌어다 써야 할 정도로 부담이 된다. 하지만 보험에 가입하면 우리는 최소한 미래의 자산을 끌어쓰는 리스크는 감수하지 않아도 된다.

저자는 이러한 논리를 근거로 주식에 가입한 이들이 정기적으로 보험료를 내도록 한 후, 주가가 폭락하는 위기가 발생할 때 보험금을 수령할 수 있도록 하는 방식을 제안한다. 안전과 수익률 모두를 보장하는 ‘세이프 헤븐 투자’ 방식이다. 펀드사는 고객이 낸 보험료를 주가가 폭락하는 위기가 발생했을 때 투자한다. 그리고 시간이 지나 보험금을 수령하면 그 돈을 다시 가입자들에게 나눠준다. 저자가 설립한 유니버사가 코로나19 당시 4144%의 수익률을 낸 이유다.

저자는 투자에 있어서 ‘예측’을 경계한다. 보험을 드는 것은 비가 올 수도 있고 오지 않을 수도 있는 상황에서 조금 수고스럽더라도 무거운 우산을 가방에 넣고 다니는 것을 의미한다. 저자는 이같은 안전 투자를 통해 독자들에게 “리스크를 낮추어 복리 성장률과 부를 늘리는 것이 투자자들의 종합적인 목표”라는 투자의 본질을 다시금 생각하도록 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com