저출산·고령화에 따른 국민의 노후 불안을 해결하기 위해 21대 국회는 올 상반기에 공론화 과정을 통해 연금 개혁 논의를 진행한 바 있다. 이번 연금 개혁의 핵심은 노후 소득 보장 체계의 가장 큰 축인 ‘국민연금을 어떻게 바꿀 것인가’였다. 공론화 과정에 참여한 시민들은 국민연금의 소득대체율을 올리고 보험료율도 단계적으로 높이자는 데 방점을 찍었다. 22대 국회는 이러한 국민의 뜻을 이어받아 입법 조치에 매진해야 할 것이다.

그렇다면 국민연금 개혁의 다음은 무엇일까. 바로 퇴직급여 제도다. 국민연금과 더불어 퇴직급여도 매우 중요한 노후 소득원이다. 퇴직급여의 사외 적립을 통한 체불 방지, 더 나아가 자산운용을 통한 수익률 제고로 노후 소득으로 활용하게 하는 것이 바로 ‘퇴직연금’이다.

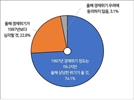

문제는 퇴직연금이 시행된 지 20년이 지났지만 도입률이 매우 저조하다는 것이다. 특히 근로자 30인 미만 사업장의 퇴직연금 도입률은 20% 초반대에 불과하다. 이토록 낮은 도입률을 보이는 데는 여러 원인이 있겠지만, 노동자 입장에서 볼 때는 사외 적립을 통해 퇴직급여 체불을 방지한다는 것 외에는 큰 이점이 없다는 데 있다.

확정기여형 퇴직연금의 경우 금융 지식이 부족한 노동자는 원리금 보장 상품을 고르는 경우가 많다. 이로 인해 장기간 가입에도 수익률이 경제성장률 및 임금 상승률보다 밑돌아 퇴직금으로 받는 것보다 못할 수 있다. 확정급여형 퇴직연금도 사업주가 적극적으로 수익률을 개선하도록 기대하기 힘들다. 이로 인해 노동자 입장에서는 퇴직연금 자체에 미온적일 수밖에 없다.

근로복지공단이 운영하는 ‘중소기업퇴직연금기금’이 최근 인기를 끌고 있다. ‘푸른씨앗’이라는 이름의 이 제도는 30인 이하 중소기업 노동자의 퇴직 적립금을 기금화해 운용하는 국내 유일의 기금형 퇴직급여 제도다.

푸른씨앗은 가입만 하면 공단과 전담 운용 기관이 적극적으로 자산을 운용해주므로 별도의 상품 선택이나 자산 배분을 신경 쓰지 않아도 된다. 노사정 대표와 전문가로 이뤄진 운영위원회에서 기금의 중장기 목표와 자산 배분 계획을 수립하면 전담 운용 기관을 통해 수익성 있는 자산에 적극 투자한다. 공단은 전문가와 함께 운용 성과를 평가하고 각종 리스크 관리를 통해 안정성을 더하고 있다. 그 결과 지난해 푸른씨앗 수익률은 6.97%를 달성했고 올해 7월 말 기준 연 환산 수익률은 7.07%를 기록했다. 도입된 지 만 2년이 채 되지 않아 누적 수익률 12.37%라는 우수한 성과를 올린 것이다.

게다가 지난해까지는 사업주에게 퇴직연금 부담금의 10%를 3년간 지원하던 재정 지원 제도를 올해부터 노동자까지 확대했다. 정부는 96억 원의 예산을 투입해 월 보수 268만 원 미만 노동자에게 3년간 퇴직연금 부담금의 10%를 추가로 적립해주고 있다. 푸른씨앗에 가입한 노동자가 기본적으로 10% 이상의 수익률 상승 효과를 누리는 것이다.

다만 최저임금의 130% 이하 소득자에게만 지원 혜택이 한정돼 있고 2025년 가입한 노동자까지만 지원하는 점은 무척 아쉽다. 이러한 가입자 지원을 확대해 중소기업 노동자들의 노후 준비에 큰 도움이 되도록 해야 한다. 더불어 현재 법적으로 30인 이하 사업장으로 한정된 가입 대상 범위를 50인에서 100인까지 확대하고, 일정 급여 수준 이하의 노동자가 자유롭게 가입하도록 대상 확대도 고려해야 할 것이다.

규모가 큰 기업에서 장기간 일하거나 고소득을 누리는 노동자보다 중소기업에서 일하거나 재직 기간이 짧은 노동자들, 그리고 사업 규모가 작은 기업을 운영하는 사업자에게 퇴직연금은 큰 도움이 될 것이다. 중소기업과 저소득 노동자들의 푸른씨앗 가입이 더욱 확대돼 노후 불안이 조금이나마 해소될 수 있는 계기가 마련되기를 기원한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >