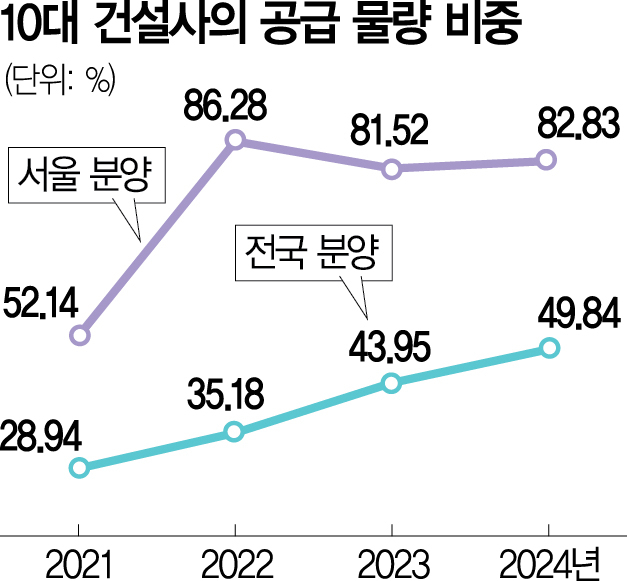

5일 부동산리서치업체 부동산R114에 따르면 지난해 전국에서 분양한 24만 1866가구 가운데 10대 건설사(2024년 시공능력평가 기준)의 물량은 12만 538가구(49.8%)로 절반에 달했다.

2022년만 해도 전체 공급 물량 33만 8351가구 가운데 해당 10대 건설사의 비중은 11만 9029가구(35.2%)로, 3분의 1 수준이었지만 2023년 43.9%로 뛰더니 지난해에는 절반을 차지한 것이다.

대형 건설사의 공급 물량을 보면 △GS건설이 1만 9676가구로 가장 많은 가운데 △현대건설 1만 9325가구 △대우건설 1만 8601가구 △롯데건설 1만 7132가구 △포스코이앤씨 1만 2674가구 △HDC현대산업개발 8578가구 △DL이앤씨 8425가구 △SK에코플랜트 5808가구 △현대엔지니어링 5249가구 △삼성물산 5070가구 등의 순이다.

특히 서울에서는 10대 건설사 분양 비중이 3년 연속 80%를 웃돌았다. 10대 건설사가 서울에서 공급한 물량은 2022년 2만 2891가구(86.3%), 2023년 1만 9414가구(81.5%), 2024년 2만 3711가구(82.8%) 등이다. 서울을 포함한 수도권 공급 물량도 지난해 전체 13만 9285가구 중 10대 건설사 물량이 6만 8402가구를 기록하며 전체의 49.1%를 차지했다. 2022년과 2023년에는 이들 건설사의 공급 비중이 각각 37.0%, 46.3% 수준이었다. 5대 광역시에서도 지난해 10대 건설사 공급 비중이 55.3%(2023년 38.3%)로 과반을 넘었고, 지방에서도 45.4%(2023년은 42.7%)를 기록했다. 전국적으로 중소형 건설사의 입지가 좁아진 셈이다.

건설사들은 이 같은 대형 건설사 쏠림 현상이 점점 더 심화하고 있다고 평가했다. 한 대형 건설사 관계자는 “실제로 같은 지역에서도 브랜드에 따라 청약 경쟁률부터 나중에는 집값까지 차이가 나타나기 때문에 어쩔 수가 없다”고 설명했다. 실제로 지난해 1~11월 전국 10대 건설사의 1순위 청약 평균 경쟁률은 17.2대 1이었지만 그 외 건설사는 8.7대 1에 그쳤다. 10대 건설사 안에서도 상위권의 일부 업체로 쏠림 현상이 나타난다고 건설사 관계자들은 전했다.

한 중견 건설사 관계자는 “서울의 인기 지역이라면 대형 건설사 3~4곳의 하이엔드급 브랜드 아니면 도전장도 못 내민다”면서 “이런 분위기가 이제는 수도권과 지방까지 확산하고 있다”고 말했다. 또 다른 중견 건설사 관계자는 “브랜드 영향력이 점점 더 커지고 있어 일선 부서에서 도시정비사업 수주에 어려움을 겪고 있다”고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

nice89@sedaily.com

nice89@sedaily.com