중국이 반도체 기술 자립 의지를 드러낸 것은 지금으로부터 약 20년 전인 2006년으로 거슬러 올라간다. 당시 중국 국무원이 발표한 ‘국가 중장기 과학과 기술 발전 계획 강요(2006~2020년)’에 포함된 16개 대형 과제 중에 집적회로(IC) 반도체가 포함됐다. 이후 2010년 ‘7대 전략적 신흥산업’, 2012년 ‘12차 5개년 계획’의 20대 프로젝트에도 반도체는 빠지지 않았다. 특히 2015년 중국 정부가 혁신 역량을 키워 질적인 면에서 ‘제조 강대국’이 되겠다는 야심 찬 목표를 내걸고 발표한 ‘중국제조 2025’에도 반도체는 핵심 과제로 담겼다. 중국은 2000년대 초반 석유 수입을 반도체 수입이 능가하자 반도체 산업 육성에 나서야겠다는 필요성을 느꼈고 이후 미중 패권 전쟁 속에서도 줄곧 기술 자립을 강조해 왔다.

현재 중국 반도체 산업을 이끄는 기업들은 미국의 첨단 기술 통제에도 급성장하면서 중국의 제조업 역량을 강화하고 있다. 특히 각 분야의 장점을 살려 글로벌 생태계의 한 축을 담당하는 미국·대만 등과 달리 팹리스(반도체 설계), 파운드리(반도체 위탁 생산)는 물론 장비와 그래픽처리장치(GPU)까지 독자적인 생태계를 구축하고 있다.

중국 1위 D램 기업인 창신메모리(CXMT)는 지난해 12월 DDR5 D램을 양산하는 데 성공했다. 초기 수율은 20%에 불과했지만 현재 80%까지 올라오며 놀라운 진화 속도를 보여주고 있다. 파이낸셜타임스(FT)에 따르면 2020년 0%였던 CXMT의 D램 세계 시장 점유율은 지난해 5%까지 늘었다. CXMT는 최근 28만 ㎡ 규모의 고대역폭메모리(HBM) 공장 건설에도 나섰다. 인공지능(AI)에 사용하는 핵심 반도체 시장까지 진입할 경우 삼성전자와 SK하이닉스의 부담은 커질 수밖에 없다.

낸드플래시 분야에서 중국 업체의 약진은 더욱 두드러진다. 시장조사 업체 가드너에 따르면 양쯔메모리테크놀로지(YMTC)의 지난해 매출이 전년 대비 2배 이상 늘었다. YMTC는 이달 294단 낸드 양산을 시작했다. SK하이닉스가 321단, 삼성전자가 286단을 양산하고 있는 것과 비교하면 턱밑까지 추격해온 셈이다.

화웨이의 자회사인 팹리스 업체 하이실리콘도 성장 가도를 달리고 있다. AI 분야는 물론 전기차에도 하이실리콘의 기술력이 더해지고 있어서다. 특히 최근 딥시크 생성형 AI모델 ‘R1’이 화웨이의 ‘어센드 910C’의 추론 성능으로 저비용 고효율의 성과를 이뤄낸 것으로 알려져 더욱 주목을 끌었다. 딥시크는 훈련 단계에서는 엔비디아의 H800을 사용했지만 추론 단계에서는 어센드 910C를 사용하며 엔비디아의 고성능 AI칩 H100의 60% 수준까지 성능을 끌어올렸다는 평가다.

중국산 반도체 업체들의 기술 개발을 도맡고 있는 중국 최대 파운드리 업체 중신궈지(SMIC)의 생산 능력도 갈수록 고도화되고 있다. 토종 파운드리를 등에 업은 SMIC를 통해 중국은 AI 반도체 자립에도 성공하고 있다는 평가를 받는다.

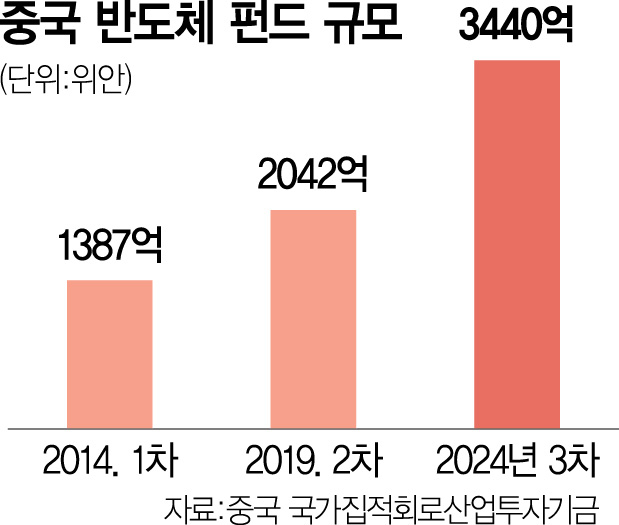

미국의 수출통제를 극복하기 위해 ‘어쩔 수 없이’ 기술력을 끌어올린 장비 분야의 국산화율도 꾸준히 올라가고 있다. 한국이 노광장비 자체를 만드는 곳이 없는 반면 중국은 상하이마이크로전자가 노광장비를 비롯해 식각장비·증착장비 등도 양산 중이다. 중국은 지난해 ‘3차 반도체 펀드’를 조성하며 반도체 제조용 장비 육성에 속도를 내고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com