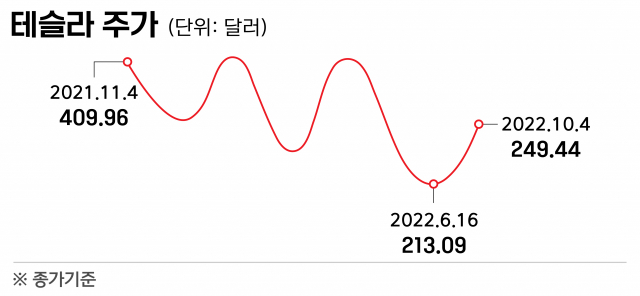

지난 3일(현지시간) 테슬라 주가가 폭락했습니다. 전 거래일 대비 8.61% 내린 242.40달러에 장을 마쳤습니다. 경기침체 우려에 테슬라가 대규모 해고에 나선다는 소식이 전해진 6월 3일(-9.64%) 이후 가장 많이 떨어진 겁니다. 이날 하락분까지 더하면 올해 들어서만 -30%가 넘는다는…도대체 무슨 일이 있었던 걸까요. 주가 하락 이유와 앞으로의 전망 등을 상세히 짚어드리겠습니다.

3분기 인도량·생산량 발표…이 정도로 떨어질 일이니?

테슬라가 2일 발표한 3분기 전기차 인도 실적이 주가 하락을 이끌었습니다. 수치를 한 번 볼까요. 34만3830대입니다. 1년 전과 비교하면 42%나 증가했고, 전분기(25만4695대)보다도 크게 늘었습니다. 그러나 주가는 과거 수치가 아닌 예상치와 상관 관계를 갖는다는 사실 다들 아실 거에요. 시장 예상치는 37만1000대였는데, 결과는 3만대 부족했습니다. 테슬라는 주문이 밀리면서 36만5923대를 생산했지만 이중 3만 대 이상을 배달하지 못했다고 설명했어요. 일시적인 악재라고 본 겁니다. 그런데 주가 하락 폭이 과합니다. 올해 1분기와 2분기 모두 전기차 인도량이 시장 예상치에 미치지 못했습니다. 그러나 당시 주가는 이 정도까지 떨어지진 않았습니다. 1, 2분기 인도량 발표 이후 주식시장이 열린 4월 4일과 7월 5일 주가는 각각 1%대, 4.88% 내렸어요. 물류 문제가 아니라 혹시 경기 침체로 수요가 준 것 아냐? 이런 우려가 작용한 것으로 볼 수 있습니다.

“경쟁력 약화” Vs “따라잡기 쉽잖을 것” 테슬라 전망 갑론을박

테슬라가 전기차 인도 실적을 발표한 이후 반복되는 패턴이 있어요. 전문가들이 서로 다른 목소리를 내는데 이번에도 마찬가지입니다.

◇테슬라 시장 지위 전망

▲JP모건 : “경쟁이 치열해지고 있고 시간이 지날수록 기존 자동차 제조업체와 차별화가 덜하다. 크게 주가가 빠질 수 있어”(목표주가 153달러)

▲투자은행 코웬 : “전기차 경쟁이 계속 가열되고 있지만, 테슬라는 배터리 기술에 대한 투자를 집중적으로 한 만큼 경쟁사들이 단기간에 쫓아오기 어려울 것”(목표주가 244달러)

JP모건 얘기가 틀린 건 아닙니다. 실제 테슬라의 경쟁사이자 전기차 업체로의 전면 변신을 선언한 제너럴모터스(GM)는 3분기 역대 최다 전기차 판매량(1만4709대)을 기록했습니다. GM은 1996년 세계 최초로 대량생산 방식으로 출시된 전기차 ‘EV1’을 선보이며 전기차 시대의 개막을 알렸지만 테슬라 등 전기차 업체와의 경쟁에서 뒤처져 있습니다. 폭스바겐·포드 등 기존 완성차 업체와 리비안·루시드 등 전기차 업체들도 테슬라의 아성을 깨뜨리기 위해 노력하고 있습니다. 다만 JP모건이 테슬라에 가장 박한 평가를 내리는 증권사라는 점은 감안하세요. 지난해 11월 테슬라 주가가 1100달러를 넘을 때 JP모건은 목표 주가를 250달러로 제시했어요. 월가 증권사 중 가장 비관적인 전망이었습니다. 당시 월가 애널리스트들이 내놓은 목표 가격 평균은 799.25달러였습니다. 테슬라와 JP모건의 악연?(기사참고) 때문에 이런 평가를 내린 것은 아니겠지만, 오비이락이네요.

◇테슬라 성장성 전망

▲자산운용사 AB번스타인 : “테슬라는 올해 배송(인도) 기준으로 전년보다 50% 성장하겠다고 발표했지만, 현재로서는 가능성이 희박”(목표주가 150달러로 하향 조정)

관련기사

▲미국 시장조사업체 베어드에쿼티리서치 : “올해 초 베를린과 오스틴 공장이 문을 열었고, 상하이 공장도 정상화되면서 4분기 생산량이 49만5,000대에 이를 것”

AB번스타인이 구체적인 이유는 밝히지 않았습니다. 그러나 코로나 여파로 인한 공급망 붕괴, 경기침체 등의 우려가 반영된 것으로 해석할 수 있습니다.

반면 베어드에쿼티리서치의 예상(1분기 31만40대+2분기 25만4695대+3분기 34만3840대+4분기 49만5000대=140만3565대)을 바탕으로 계산해보면 전년 대비 50% 성장이 가능해지는 셈입니다.

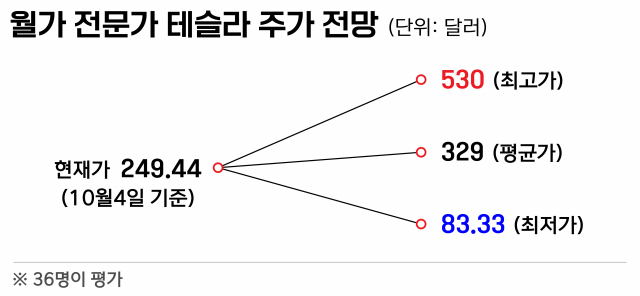

팽팽합니다. 매수, 매도 판단이 쉽지 않습니다. 애널리스트 전체 의견은 어떤가요? 이런 생각 하실 것 같아서...CNN비즈니스(자세한 분석은 여기서 확인)가 지난 6월부터 최근까지 42명의 애널리스트들에게 물어본 결과 매수 또는 비중확대 의견을 제시한 애널리스트는 최소 26명~최대 30명입니다. 60% 이상이 “테슬라 사” 이런 의견을 갖고 있는 셈입니다. “팔아”라고 말한 전문가는 3명으로 변화가 없습니다. 36명의 애널리스트가 제시한 목표주가 평균은 329달러, 최저 83.33달러, 최고는 530달러입니다.

서학개미들은 매도 우세…매수 타이밍?

서학개미들의 생각은 조금 다른 것 같습니다. 한국예탁결제원에 따르면 지난달 4일부터 이달 3일까지 총 10억7030만 달러(약 1조 5145억 원)어치의 테슬라 주식을 팔아치웠습니다. 매도 종목 2위입니다. 다수의 전문가들이 매수를 권하는데 다시 사야 할까요? 전문가 말만으로는 확신이 안 선다면? 매수나 매도를 판단할 수 있는 객관적인 지표 한두개쯤은 확인하는 게 좋을 것 같아요.

대표적인 지표가 기업의 주식이 순자산의 몇 배로 거래되는지 보여주는 주가순자산비율(PBR)입니다. 낮을수록 저평가돼 있다고 볼 수 있어요. 테슬라의 12개월 선행 PBR은 10월 3일 기준 20.88배로, 고점이었던 2020년 8월 말 47.20배에 비해 반토막이 났습니다. 캐시 우드가 이끄는 아크인베스트먼트의 대표 상장지수펀드(ETF) 아크이노베이션(ARKK)이 테슬라가 폭락한 이달 3일 테슬라 주식 13만2213주를 사들였다는 점도 주가 바닥 신호로 해석할 수 있습니다. 아크인베스트먼트는 테슬라 주가가 200달러 초반까지 떨어졌던 6월 이후 3개월여 만에 다시 테슬라 주식을 산 겁니다. ‘돈나무 언니’로 알려진 캐시 우드는 대표적인 테슬라 예찬론자로, 테슬라 주가가 5000달러 가까이 갈 것이란 전망을 내놓기도 했어요. 다만 경쟁사의 PBR(GM 0.7494, 리비안 1.7343, 루시드 6.3452)과 비교하면 저평가 됐다고 볼 수는 없어요.

이 때문에 테슬라 과대평가 논란은 늘 있어왔어요. 그럼에도 테슬라의 주가는 2020년 2월 코로나가 세계 경제를 강타하기 전 약 150달러에서 2021년 11월까지 630% 이상 급등했어요. 당연히 앞으로 더 오를 가능성도 있습니다. 자동차 시장에서 4%만이 전기자동차여서 테슬라의 전기차 시장 점유율이 현재 25%에서 더 늘어날 가능성도 배제할 수 없기 때문이에요. 주당순이익(EPS)도 올해 4.10달러에서 내년 5.92달러로 50% 가까이 늘어날 것으로 전망됩니다. 그러나 앞으로도 테슬라가 지금과 같은 위치에 있을지 아무도 장담할 수는 없습니다. 선택은 투자자들의 몫입니다.

코주부 뉴스레터 구독하기

이 기사는 서울경제의 재테크 뉴스레터 ‘코주부’에 게재된 내용입니다. 코인, 주식, 부동산까지 요즘 가장 핫한 재테크 소식을 알기 쉽게 풀어드리는 코주부 레터. 아래 링크에서 구독신청하시면 이메일로 매주 월, 목요일 아침 8시에 보내드립니다.(무료!)

구독 링크와 아카이브 →https://url.kr/kojubu

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

exculpate2@sedaily.com

exculpate2@sedaily.com