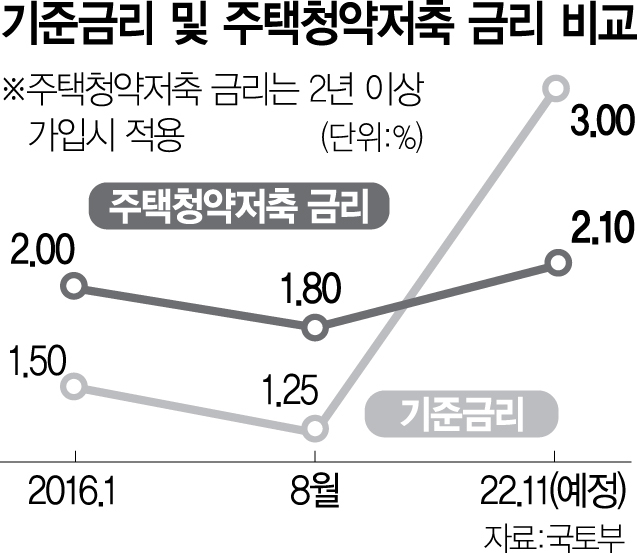

주택청약종합저축 금리가 6년 3개월 만에 연 2.1%로 상향 조정된다. 이에 따라 1000만 원을 청약저축에 넣어둔 지 2년이 지난 가입자는 연간 3만 원의 이자를 추가로 받게 된다.

국토교통부는 8일 한국은행의 기준금리가 연 3.00%인 상황 등을 감안해 청약저축과 국민주택채권의 금리를 각각 0.3%포인트 상향 조정한다고 발표했다. 이에 따라 현재 연 1.8%인 청약저축 금리는 연 2.1%로, 국민주택채권은 연 1.0%에서 연 1.3%으로 오른다. 청약저축 가입자가 이자로 받는 금액도 소폭 증가한다. 가입 2년 이상, 납입액이 1000만 원일 경우 이자는 18만 원에서 21만 원으로 늘어난다. 또 1000만 원 상당의 국민주택채권을 매입한 후 즉시 매도할 경우 부담금은 172만 원에서 157만 원으로 15만 원가량 줄어든다.

올 들어 한국은행이 기준금리를 잇따라 인상하며 시중은행 예적금 금리가 최고 연 10.0%를 기록한 것에 비해 상대적으로 청약저축 금리가 낮다는 지적이 잇따랐다. 이 같은 분위기를 반영하듯 올해 7월에는 청약저축 사상 최초로 전국 단위 가입자 규모가 감소하기도 했다. 부동산 시장이 얼어붙으며 신규 주택을 분양받기 위한 청약저축에 굳이 목돈을 묶어둘 이유가 없다는 판단 때문인 것으로 분석된다. 이에 국회에서는 지난달 기준금리에 연동해 청약저축 이자율을 산정하는 주택법 개정안이 발의되기도 했다.

시장에서는 정부가 청약저축 금리를 0.3%포인트 올린 데 대해 여전히 부족한 수준이라고 평가한다. 그러나 정부는 청약저축과 국민주택채권으로 조성한 주택도시기금을 바탕으로 임대주택 건설과 전세자금 저리 대출 지원 등을 추진하는 만큼 청약저축의 금리를 급격하게 올리기는 어렵다는 입장이다. 특히 버팀목·디딤돌 대출 등 서민을 위한 대출금리를 연말까지 동결하기로 결정한 상황에서 큰 폭의 저축금리 인상은 기금의 재무 건전성을 해칠 수 있다고 판단한 것으로 분석된다.

이번 인상으로 청약저축 예대마진은 0.24%포인트 전후로 사실상 제로(0)에 가깝다. 다만 내년 초까지 기준금리 인상이 한두 차례 발생할 수 있어 청약저축 금리의 추가 인상 가능성도 남았다. 정진훈 국토부 주택기금과장은 “청약저축 금리의 추가적인 조정은 시장 상황을 더 주시해야 할 것”이라며 “기준금리 상승 속도가 매우 빠른 비정상적 상황이라 모니터링을 하고 있다”고 말했다.

국토부는 이날 발표한 금리인상에 대한 행정 예고는 이달 10일께 진행하고 다음 주 중으로 고시할 방침이다. 이르면 11월 넷째 주에 금리 인상이 이뤄진다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >