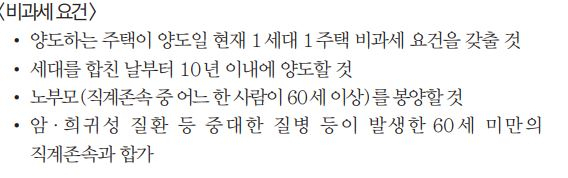

⑨일시적 2주택 비과세 특례(하-부모 봉양 합가)

소득세법상 세대의 주택 수는 세대원 개개인이 보유한 주택을 모두 합치는 게 원칙입니다. 보유세인 종합부동산세가 개인별로 세금을 매기는 것과는 달리 양도소득세는 세대 기준으로 과세합니다. 그래서 세대를 분리하거나 세대를 합칠 경우 보유 주택 수는 곧 처분할 때 세금 부담과 직결됩니다.

하지만 예외없는 법칙은 없듯 세법은 ‘부득이한 사정으로’ 또는 ‘본인의 의사와 무관하게’ 취득한 주택에 대해서는 주택 수 산정에서 제외합니다. 앞서 ⑧회에서 소개한 결혼 합가(合家) 비과세 특례처럼 노부모를 모시기 위해 세대를 합치는 경우에도 일시적 2주택(1주택)으로 간주하고 비과세 특례를 부여합니다. 노부모를 모시기 위해 세대를 합쳤다고 해서 세제상 불이익을 주는 것이 비합리적이기 때문에 일정 요건을 충족하면 1세대 2주택이더라도 비과세 혜택을 주고 있습니다. 이번 ⑨편에서는 이른바 ‘효도 비과세’로 불리는 동거 봉양 합가 비과세 특례에 대해 알아보겠습니다.

효도 비과세, ‘캥거루족’에게는 특례 인정 안 돼

부모 봉양을 위한 합가 비과세 특례는 1주택자가 1주택을 보유한 직계존속(부모·조부모)을 모시기 위해 합가하면 1세대 2주택이라도 1주택으로 간주하는 개념입니다. 이때 세대를 합친 날로부터 10년 이내에 먼저 양도하는 주택에 대해 비과세를 적용합니다. 합가 후 10년 동안은 각각 독립 된 1세대가 각각 한 채씩 주택을 소유한 것으로 간주하다 10년이 지나면 비로소 1세대 2주택으로 본다는 것입니다. 처분 주택은 부모의 집이든, 자녀 주택이든 어느 것이든 상관없습니다. 처분 주택이 2년 보유(조정지역은 2년 거주) 요건을 갖춰야 비과세 혜택을 받을 수 있음은 물론입니다. 12억 원 초과하는 고가 주택이라면 12억 원 초과 분에 대한 양도세를 내야 합니다.

그러나 원래부터 부모와 자식 세대가 함께 살고 있었다면 동거 봉양 합가 특례가 적용되지 않습니다. 소득세법 시행령155조 4항은 ‘1주택을 보유하고 1세대를 구성하는 자가 1주택을 보유하고 있는 60세 이상의 직계존속을 동거봉양하기 위하여 세대를 합칠 경우'로 규정하고 있습니다. 독립된 세대가 부모를 모시기 위해 세대를 합쳐야만 특례의 기본 요건이 충족되는 것입니다. 이에 따라 성인임에도 부모의 집에 얹혀사는 이른바 ‘캥거루족’은 해당하지 않습니다.

중요한 건 자식이 부모를 실질적으로 모시고 살았다고 해서 비과세를 인정받는 게 아니라 세대 분리한 이후 다시 합쳐야 비과세 요건을 충족한다는 점입니다. 결국 어릴 때부터 부모와 계속 함께 살고 마흔 살이 넘도록 주민등록을 분리하지 않았다면 부모를 실질적으로 모시든, 그렇지 않든 상관없이 특례에서 배제되는 것입니다.

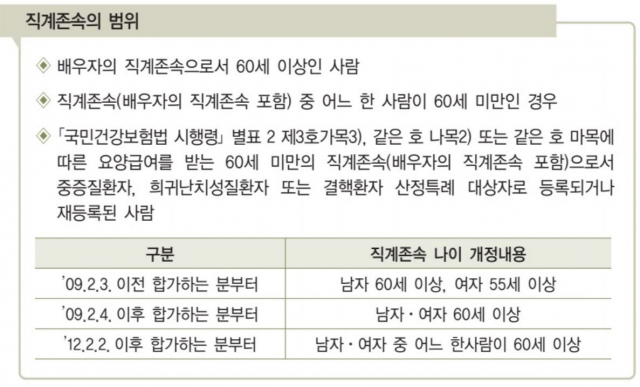

이때 노부모(직계존속)의 연령은 세대를 합친 날을 기준으로 만 60세 이상입니다. 주택을 처분하는 시점이 아닌 점을 유의해야 합니다. 다만 중증 질환과 희귀성 질환 등 중대한 질병이 발생한 60세 미만의 부모와 합가한 경우도 합가 요건을 충족합니다. 아래의 표는 동거 합가 비과세 대상 직계존속의 범위를 보여주고 있습니다.

부모 한 분만 60세 넘으면 OK…자녀는 만 30세 이상 또는 결혼

본인 외에도 배우자의 부모를 모시고 사는 경우도 똑같이 비과세 혜택을 받습니다. 또 부모 가운데 어느 한 분이 만 60세를 넘으면 특례의 기본 요건이 충족됩니다. 일각에서는 만 60세 기준이 현재의 노인연령 65세기준에 비해 다소 관대하다는 지적도 나오고 있습니다. 지방세인 취득세의 동거 봉양 요건상 직계존속(부모) 연령이 65세인과 차이가 나기도 합니다. 모든 제도를 똑같이 설계할 수 없지만 연령 기준 같은 기본적 요건은 일원화하는 게 국민의 혼란도 없을 듯합니다.

그럼 동거 봉양하기 위해 세대를 합쳤다 분리한 다음 다시 합가하는 경우는 어떻게 될까요. 이때는 재합가한 날을 동거 봉양 합가의 판정일로 산정합니다. 처음 합가한 때가 아니라 재합가한 날로부터 10년 이내 먼저 파는 주택이 비과세 되는 것이죠. 또 종전 합가와 최종 합가의 기간을 합산해서 처분 시한을 판정하지 않습니다.

그럼 부모와 동거 봉양하는 자녀의 연령은 어떻게 될까요. 이때는 세대 구성 요건과 동일합니다. 세법상 독립 세대 구성이 인정되는 자녀는 ①연령 기준으로 만 30세 입니다. 또 ②결혼을 해도 세대 분리가 가능합니다. ①과 ② 요건에 해당하지 않아도 만 18세 이상 성인으로서 일정한 소득(중위소득의 40%이상)이 있으면 세대 분리가 가능합니다.

일시적 2주택+합가 3주택도 특례 중복 인정…합가 후 취득 주택 팔면 과세

앞서 ⑧회 혼인 합가로 인한 일시적 3주택이 비과세 될 수 있는 것처럼 부모 봉양 합가 역시 3주택이라도 비과세 혜택을 받을 수 있습니다. 합가 전 노부모가 일시적 2주택인 상태(혹은 자녀가 일시적 2주택)에서 1주택자인 자녀와 세대를 합칠 경우 일시적 2주택 처분기한 3년과 합가 처분 기한 10년 양쪽을 중복으로 적용받을 수 있습니다. 합가 전 종전주택이 A(부모 소유)와 B주택(자녀 소유)이라면 순차적으로 매각하면 두 채 모두 비과세되는 것입니다. 부모의 A주택과 자녀의 B주택 외 함께 살기 위한 C주택을 사더라도 A와 B주택을 양도할 때 같은 특례를 받을 수 있습니다.

그러나 주의할 것은 합가 당시 보유한 주택을 팔 때는 합가 특례가 적용되지만 합가 이후 취득한 주택을 먼저 매각할 때는 그렇지 않다는 점입니다. 가령 위의 사례에서 두 세대가 함께 살 대체주택 C를 취득한 후 C주택을 먼저 양도하면 1세대 2주택의 양도가 되는 것입니다. 다만 이때 1세대 일시적 2주택 요건(종전 주택 취득 후 1년 이후 신규 주택 취득+종전 주택 3년 내 처분)을 충족하면 C주택의 양도 때 비과세가 됩니다.

또 무주택 자녀가 1주택 부모와 합가한 경우에도 특례가 적용되지 않습니다. 가령 무주택 자녀가 합가 이후 B주택을 샀다면 그냥 1세대 2주택입니다. 이 특례는 각각 1세대 1주택인 세대가 합친 결과 2주택으로 인한 불이익을 해소하는데 초점을 맞추고 있는데요, 이 경우는 합가로 인해 주택 수에는 아무런 변화가 없습니다. 오히려 합가 상태에서 취득한 B주택을 팔면 2주택 중과세(올해 5월9일까지 중과세 유예)될 수 있습니다.

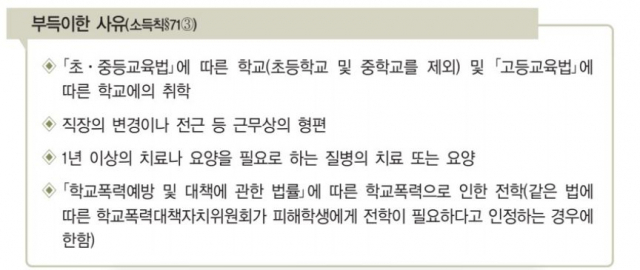

취학과 근무·요양 사유로 비수도권 주택 취득때도 비과세

이밖에 부득이한 사유로 일시적 2주택인 경우에도 비과세의 길이 있습니다. 취학과 근무상 형편, 질병의 요양 등의 이유로 비 수도권 주택을 취득했을 때 종전 주택을 부득이한 사유가 해소된 날로부터 3년 이내에 매각하면 비과세를 적용합니다. 이때의 부득이한 사유는 앞서 ⑥1주택 비과세 편에서 보유및 거주 요건 특례와 흡사합니다. 아래는 일시적 2주택 특례가 적용되는 부득이한 사유를 열거한 것입니다.

다음 ⑩회에서는 상속으로 인한 비과세 특례와 상속주택의 범위 등에 대해 알아보겠습니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chans@sedaily.com

chans@sedaily.com