⑩상속주택 비과세 특례 (상·기본 요건)

일시적 2주택 비과세 특례는 피상속인(고인)으로부터 상속 받은 주택도 적용됩니다. 세법은 상속주택이 투기 목적이 아니라 부득이한 사유에 의해 취득한 것으로 보고 비과세 특례를 두고 있습니다. 앞서 ⑧회와 ⑨회에서 설명한 것처럼 혼인이나 부모 봉양 합가로 인한 일시적 2주택 특례와 취지는 같습니다.

상속주택의 양도세는 상속 받은 주택을 처분할 때와 상속 이전부터 보유한 주택(세법상 일반주택)을 처분할 때를 구분해서 생각해야 합니다. 흔히 ‘상속주택 비과세 특례’라고 표현하지만 이는 상속 받은 주택을 처분할 때 비과세 한다는 의미가 아니라 상속주택을 주택 수에 반영하지 않아 일반주택을 처분할 때 비과세를 적용한다는 것을 유념해야 합니다. 상속주택을 양도할 때 비과세한다는 조항은 소득세법 어디에도 없습니다. 단지 상속주택이 1주택 비과세 요건을 갖췄기에 비과세 혜택을 받는 것일 뿐입니다. 무주택자가 상속주택을 양도할 때가 해당됩니다. 상속주택은 5년 이내에 처분하면 다주택 보유자라도 중과세하지 않고 기본세율로 과세한다는 혜택만 있습니다. 이번 ⑩회 상속주택 비과세 특례에서는 주택을 상속 받은 상태에서 원래 보유하던 주택을 처분할 때 적용되는 양도세 특례 규정을 살펴보겠습니다.

상속 특례, 상속 받은 주택 아닌 다른 주택에 비과세…2주택자는 특례 불가

상속주택 비과세 특례는 소득세법 시행령 155조 2항에 명시돼 있습니다. 시행령은 ‘상속받은 주택과 그 밖의 주택(일반주택)을 각각 1개씩 소유하고 있는 1세대가 일반주택을 양도하는 경우 1개의 주택을 소유하고 있는 것으로 보아 154조 1항(1주택 비과세)을 적용한다’고 규정하고 있습니다. 풀어서 설명하자면, 상속주택 비과세 특례는 ① 상속개시(사망) 당시 1세대 1주택자가 ② 상속주택(주택 한 채만 적용)을 물려받은 뒤 ③ 상속주택이 아닌 일반주택을 양도하는 경우에 적용되는 것입니다. 이런 세가지 요건을 모두 충족해야 비로소 비과세 혜택을 받습니다.

이때 비과세가 적용되는 일반주택의 처분 시한은 없습니다. 상속주택 특례는 이사를 위한 일시적 2주택 비과세 때 적용되는 ‘종전주택’ 처분 시한(3년)이 없다는 게 차이라면 차이입니다. 상속주택의 처분 시한(중과세 배제) 5년과 헷갈리지 않아야 합니다. 유의해야 할 건 상속 개시 당시 주택 두 채를 보유한 상속인이라면 아예 특례 적용 대상이 되지 않는다는 점입니다.

일시적 2주택인 상태에서 주택 한 채를 상속받은 3주택자가 종전주택을 팔 때 어떻게 될까요. 결론은 비과세 대상입니다. 아래 그림은 국세청의 사례집에서 발췌한 것입니다. 1주택자가 주택 한 채를 상속받은 후 거주 이전을 위한 C주택을 취득하고, 종전 A주택을 매각하는 사례입니다. 앞서 혼인으로 인한 3주택도 일시적 2주택과 혼인 합가 특례가 중복 적용하는 것과 같은 논리입니다.

하지만 특례의 세부 요건은 깐깐합니다. 첫 번째는 피상속인(고인)과 상속인(배우자·자녀)이 별도 세대를 구성한 상태이어야 하고, 두 번째는 상속 개시일(사망일)전부터 보유하던 주택만 비과세를 적용받을 수 있습니다. 원론적이고 간단한 내용인 것처럼 보이지만 실제 상황이 닥치면 헷갈리기 일쑤입니다.

유의해야 할 것은 부모와 동거하면서 주택을 물려받았을 때 특례가 적용되지 않는다는 점입니다. 아버지 소유 한 채, 본인 소유 한 채의 주택이 있고, 부모와 함께 산다면 1세대 2주택에 해당되기 때문입니다. 상속 이전과 이후에 주택 보유 수에는 아무런 변동이 없는 것이죠. 비록 다주택자에 대한 중과세가 올해 5월9일까지 유예되지만 동일세대원 상속인 경우 비과세 혜택을 받지 못한다는 것은 커다란 차이가 있습니다.

다만 60세 이상 노부모(배우자 부모 포함)를 동거 봉양하기 위해 합가(合家)한 경우에 한해 합가 이전부터 소유한 주택은 비과세 대상입니다. 동거 봉양 합가 상태에서 상속을 받으면 비과세인 반면 동일 세대원 상속은 과세 대상이라는 것을 유념해야 합니다. 합가는 부모·자식 세대가 계속 동거한 게 아니라 세대 분리 후 다시 합쳐야 인정받습니다.

상속 후 취득한 주택 팔 땐 특례 배제…상속 당시 보유 주택만 비과세

두 번째 요건(상속개시일 현재 보유 주택)도 주의를 기울여야 합니다. 이 요건을 뒤집어 말하면, 상속 이후 취득한 주택은 비과세 특례가 적용되지 않는다는 것입니다. 설령 무주택이더라도 A주택을 상속 받은 뒤 B주택을 취득했다 B주택을 팔 면 과세 대상인 것이죠. 주택은 이렇듯 취득과 매각 순서에 따라 비과세와 과세의 길이 엇갈립니다.

또 상속 개시일로부터 소급해서 2년 이내에 증여 받은 주택을 처분할 때 비과세 되지 않습니다. 이는 상속 개시 직전에 이뤄진 주택 증여를 상속주택으로 간주한다는 상속증여세법 원칙에 따른 것입니다. 상속세는 상속개시일(사망일)로부터 최소 10년 이내의 증여 재산을 합쳐 부과합니다.

시골 상속주택(세법상 농어촌 상속주택)은 좀 더 특별한 특례가 있습니다. 농어촌 상속주택은 ‘피상속인이 취득 후 5년 이상 거주한 비 수도권 읍·면 소재 주택(기준시가 3억 원이하)’을 의미하는데요, 이런 주택을 상속 받으면 일반 주택을 계속해서 취득·양도할 때마다 비과세를 적용받을 수 있습니다. 다시 말해 1주택자가 기존 보유 A주택을 양도한 뒤 B주택을 취득 후 양도할 때도 비과세가 적용된다는 뜻입니다. 상속주택 특례가 상속 개시일 당시 보유한 주택에 한해 상속주택이 없다는 것으로 간주하는 것과 달리 농어촌 상속주택은 영원히 주택 수에 반영하지 않습니다.

여러 채 상속받아도 특례는 단 한 채만…피상속인 최장 보유 주택 1순위

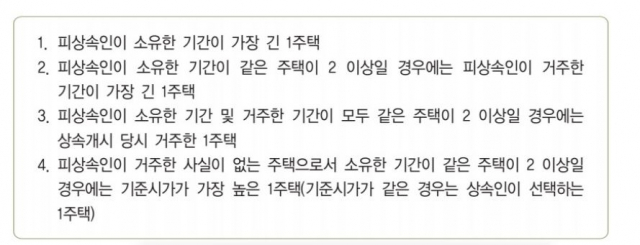

상속인이 여러 채의 주택을 물려받는 경우는 어떻게 될까요. 상속주택 특례는 선순위 상속주택 단 한 채만 적용됩니다. 가령 1주택을 보유한 상속인 한 명이 두 채의 주택을 물러받았다면 원래 보유한 주택을 팔 경우 비과세가 적용되지 않는다는 것입니다. 본인 1주택과 상속 1주택(1채는 특례)을 합쳐 2주택자이기 때문입니다. 다만 주택 두 채를 형제가 각각 한 채씩 상속을 받으면 달라집니다. 후순위 주택(선순위가 아닌 상속주택)은 과세 대상이지만 선순위 주택은 특례를 받습니다. 상속 재산 분할 과정에서 두 채 이상의 주택을 특정 상속인에게 몰아주는 것은 절세 전략상 금물입니다. 아래의 그림은 상속주택이 두 채 이상일 경우 비과세 특례가 적용되는 상속주택의 순서입니다.

피상속인(고인)이 오래 소유한 주택이 1순위이고, 오래 거주한 주택이 2순위입니다. 이어 상속 개시 당시 거주한 주택, 기준 시가가 높은 주택 등의 순으로 특례 적용 상속주택을 정합니다. 선순위 상속주택을 비과세 적용 대상이라고 해서 ‘특례 상속주택’으로 부르고, 나머지 후순위 상속주택을 ‘일반 상속주택’으로 구분해서 부릅니다. 후순위 상속주택은 아무런 특례가 없어 그냥 매매로 취득한 것으로 이해하면 알기 쉽습니다.

그럼 무주택자가 주택 두 채를 상속받아 이중 후순위 상속주택을 팔았을 경우는 어떻게 될까요. 결론은 비과세 특례가 적용되지 않습니다. 상속 받은 순간 2주택자로 변했고, 상속주택은 일반주택(상속 당시 보유한 주택)이 아니기 때문입니다. 만약 무주택 또는 1주택자가 상속주택 두 채를 물려받았다면 선순위 상속주택을 보유하고 일반 상속주택을 먼저 파는 것(과세 대상)이 그나마 절세에 유리합니다. 다음 ⑪회에서는 상속주택 특례 두 번째로 여러 명의 상속인이 공동으로 주택을 상속받을 때 양도세 문제와 절세에 유리한 지분 배분법을 살펴보겠습니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chans@sedaily.com

chans@sedaily.com