미국 금융시장 일각에서 연방준비제도(Fed·연준)의 다음 행보가 금리 인하가 아닌 인상일 수 있다는 시나리오가 거론되고 있다. 지난해까지 가파르게 둔화하던 미국 물가 상승률이 올 들어 예상치를 웃돌면서다.

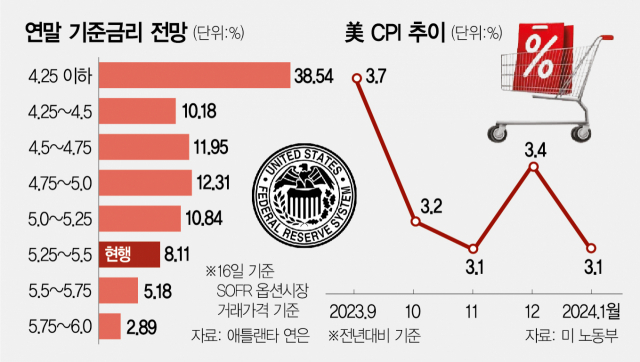

20일(현지 시간) 미 애틀랜타 연방준비은행의 ‘시장확률추적기’ 분석 모형에 따르면 16일 기준 올 12월 기준금리 인상 확률은 8.07%를 기록하고 있다. 이달 1일 2.1%에서 네 배 가까이 올랐다. 시장확률추적기는 시카고상품거래소(CME)에서 거래된 1일 무위험지표금리(SOFR) 옵션 상품 가격으로 기준금리 전망을 확률로 산출한 분석 모형이다. SOFR 금리는 미국 금융기관들끼리 국채를 거래할 때 기준이 되는 금리로 미국 기준금리 변화를 반영한다.

현재 옵션 시장에서 가장 가능성이 높은 시나리오는 올해 말 기준금리가 0.5%포인트 낮아지는 것으로 12.31%의 확률을 기록하고 있다. 다만 지금과 같을 확률도 8.11%에 이르며 0.5%포인트 더 오를 가능성도 2.89%다.

인플레이션 둔화 속도가 느려진 점이 금리 인상론에 불을 붙였다. 13일 발표된 1월 미국 소비자물가지수(CPI)는 0.3% 올라 시장 전망치(0.2%)를 웃돌았다. 지난해 12월 마이너스(-0.1%)였던 생산자물가지수(PPI) 상승률도 1월 들어 0.3% 상승으로 돌아섰다. 래리 서머스 전 재무부 장관은 “인플레이션 압력이 지속돼 (연준의) 다음 행보가 금리 인하가 아닌 인상이 될 수 있다는 유의미한 가능성(meaningful chance)이 있다”며 “확률은 15%”라고 제시했다. 주피터자산관리의 펀드 매니저인 마크 내시는 연준의 금리 재인상 가능성을 서머스 전 장관보다 더 높은 20%로 제시하며 “큰 위험은 아니지만 무시할 수 없다”고 지적했다.

미국 경제가 고성장하고 있다는 점도 인상 요인이다. 경제 호조에 미국의 싱크탱크인 콘퍼런스보드는 2022년 7월부터 고수해 온 침체 전망을 철회하기도 했다. 콘퍼런스보드는 “1월 경기선행지수(LEI)는 0.4% 하락했지만 이달 2년 만에 처음으로 LEI를 구성하는 10개 지표 중 6개 데이터가 긍정적인 흐름을 보였다”며 “우리는 더는 올해 침체를 전망하지 않는다”고 밝혔다.

경제와 물가가 잘 둔화하지 않는 이유를 두고는 ‘계속된 재정 지출 등으로 미국의 중립금리가 높아졌기 때문’이라는 분석이 나온다. 중립금리는 경제를 부양하지도 억누르지도 않는 수준의 기준금리를 일컫는다. 윌리엄 더들리 전 뉴욕 연은 총재는 “중립금리는 연준의 추정치인 0.5%보다 높을 수 있으며 이는 지금 기준금리가 성장을 많이 억누르는 수준은 아니라는 의미”라며 “연준은 더 오랫동안 높은 금리를 유지해야 한다”고 말했다.

올해 기준금리가 내려가더라도 내년 이후 다시 오를 수 있다는 전망 역시 잇따른다. 장 보뱅 블랙록투자연구소 소장은 “앞으로 몇 개월은 물가가 둔화하겠지만 올해 후반기로 갈수록 인플레이션이 재상승할 것으로 보고 있다”고 설명했다. 씨티은행은 최근 보고서에서 1990년대 후반 금리 재인상 사례를 거론하며 “시장은 향후 금리 인상 리스크를 고려해야 한다”고 강조했다. 연준은 1998년 금리를 세 차례 인하했지만 이듬해 6월 인플레이션 압력에 금리를 다시 상향 조정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

rok@sedaily.com

rok@sedaily.com