㉖임대사업자 거주주택 비과세 특례

등록임대주택은 의무임대(2018년 이후엔 10년)와 5% 임대료 인상 제한 등 기본 요건을 충족하면 해당 임대주택을 팔았을 때 양도소득세 부담은 없습니다. 물론 앞서 ㉕회에서 설명한 것처럼 양도세는 ‘제로’이지만 농어촌특별세가 감면 세액의 20%나 내야 하기 때문에 엄밀하게 말하면 세금 제로는 아닙니다. 이번 ㉖에서는 주택임대사업자(주임사)가 등록 임대주택이 아닌 거주주택을 팔았을 때의 양도세 비과세 특례를 알아보겠습니다. 이 제도는 임대주택 공급 확대를 위해 2011년부터 도입된 것으로 시간이 지날수록 비과세 요건이 점차 엄격해졌습니다.

의무 임대기간 충족 못해도 비과세 가능…단 사후 검증 후 세 추징도

거주주택은 ①임대사업자의 의무 요건을 충족하고 ②임대주택 외 1주택을 보유하면서 ③세대원 전원이 2년이상 거주하면 양도세를 100% 감면받습니다. 혜택이 큰 만큼 요건도 매우 까다롭습니다. 여기서 말하는 ‘임대사업자의 의무 요건’은 △수도권은 6억 원, 지방은 3억 원 이하의 주택 임대 △5% 임대료 인상 제한 △10년 의무임대기간 충족(2020년 8월18일 이후) 입니다. 일반적인 1주택 비과세 특례에서 2년 거주 요건은 조정대상지역에 국한되지만 거주주택 비과세는 말 그대로 규제 지역에 상관없이 무조건 실제 살아야 합니다.

거주주택 비과세 요건 상의 거주기간은 임대사업자등록 이전에 거주했던 기간도 포함합니다. 하지만 임대등록했던 주택을 의무임대기간 종료후 거주주택으로 전환한 경우에는 등록 이전의 거주기간을 반영하지 않습니다.

또 의무 임대기간을 채우기 전에 거주주택을 양도하는 경우에도 비과세 특례가 적용됩니다. 하지만 의무 임대기간을 충족하지 못하거나 임대료 상한선을 지키지 않는 등의 ‘의무 요건’을 충족하지 못하면 면제 받은 양도세를 토해야 합니다.

임대사업 접으면 거주주택 비과세 특례 적용 안 돼

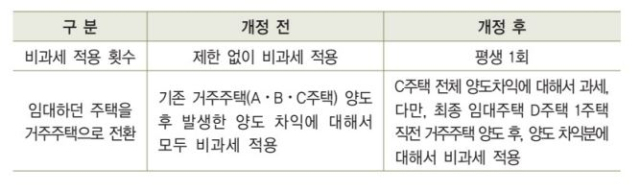

등록 임대주택 외 거주주택이 한 채라면 1주택 비과세 특례(소득세법 시행령 154조)가 적용됩니다. 하지만 2019년 2월 12일 이후 취득분부터는 아래 그림에서 보듯 축소된 특례가 적용됩니다. 거주주택 비과세 혜택을 평생 한 차례만 받을 수 있도록 한 게 당시 개정의 골자입니다. 문재인 정부는 주임사에 대한 세제상 특례를 대폭 축소하는 방향으로 틀었습니다. 이 때부터 주임사는 주택을 갈아타려고 이사를 할 때 상당한 제약이 뒤따르게 됐습니다. 물론 세금만 낸다면 이사를 맘대로 갈 수 있긴 하지만 의무임대기간인 최소 10년 동안 특례를 받고서는 한 차례만 갈아타기를 할 수 있는 것이죠. 주임사를 오래할수록 이사에 제약이 생기므로 일시적 2주택 비과세 특례에 견줘 형평성 시비를 낳고 있습니다.

여기서 말하는 ‘생애 단 한 번 비과세’는 자칫 오해의 소지가 있습니다. 죽을 때까지 한 번만 거주주택 비과세를 받는다는 개념이 아니라 장기임대주택을 보유할 때(등록 임대사업) 한 차례라는 의미입니다. 또 의무임대기간이 종료돼 임대사업을 접으면 비과세를 받지 못하는 점에도 주의가 필요합니다. 비과세 특례를 규정한 소득세법 시행령 155조 가운데 20항은 '거주주택을 양도하는 경우(장기임대주택을 보유하고 있는 경우에는 생애 한 차례만 거주주택을 최초로 양도하는 경우로 한정한다) 국내에 1개의 주택을 소유하고 있는 것으로 보아 1주택 비과세를 적용한다’고 규정하고 있습니다.

임대주택→거주주택 전환 땐 임대기간중 양도차익 과세

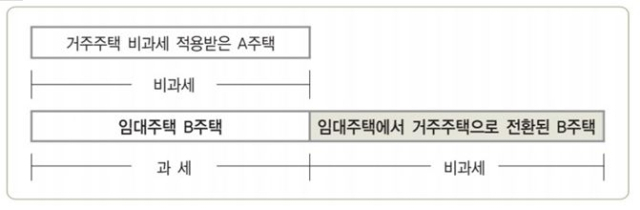

사례를 살펴보겠습니다. 아래 그림은 국세청이 2022년 내놓은 세금 가이드로 거주주택 비과세(A주택)및 과세(C주택)사례 입니다. B주택을 임대등록한 거주자가 A주택을 팔고 C주택으로 이사를 가면 A주택에 대해서는 비과세 특례가 적용되지만 이어서 C주택→D주택으로 갈아탈 경우 C주택의 양도차익에 대해 과세한다는 것입니다. 여기서 유념해야할 건 거주주택 취득 시점입니다. 기존에 거주주택 비과세를 받은 적이 있다면 2019년 2월 12일(거주주택 특례 축소 시행일) 이후 취득한 주택은 한 번 더 비과세를 받지 못합니다. 반대로 과거에 특례를 받았더라도 2019년 2월 12일 전에 취득한 주택을 양도할 때는 한 번 더 비과세 특례를 받을 수 있습니다.

거주주택 비과세 적용 방식은 두 가지가 있습니다. 최초 거주주택을 팔 때는 전체 양도소득에 대해 비과세를 적용합니다. 다른 하나는 최초 거주하던 주택(A)을 팔고 등록임대주택(B)에 거주하다 B주택을 파는 경우에도 비과세가 적용된다는 것입니다. 하지만 아래 그림에서 보듯 B주택이 임대주택에서 거주주택으로 전환된 기간에 대해서만 비과세 합니다. B주택이 임대하는 기간 중 발생한 양도차익에 대해서는 과세를 한다는 것이죠.

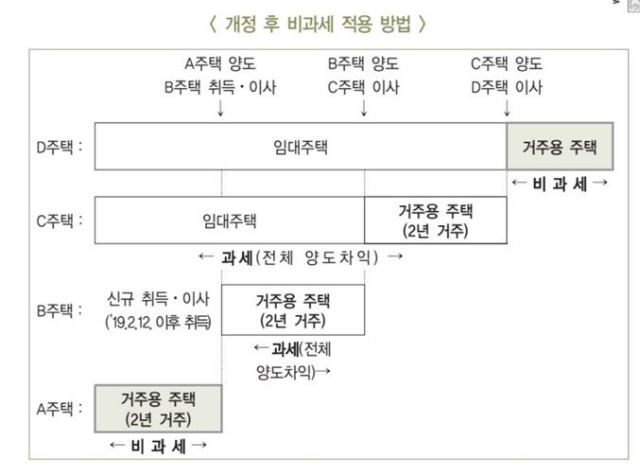

아래 그림은 국세청이 설명한 거주주택 비과세 적용 방법입니다. A주택이 거주주택 비과세를 받았기 때문에 2019년 2월 12일 이후 취득한 거주주택은 2년 살더라도 비과세 특례가 적용되지 않습니다. 이후 임대주택 C에 거주하다 또 다른 임대주택 D로 이사가더라도 C주택에 대해서는 전체 양도차익에 대해 과세하고 최종 거주주택 D의 경우 이사(실 거주) 이후부터 팔 때까지만 양도차액에 대해 비과세 합니다.

일부 임대·일부 거주 다가구주택, 거주주택 특례 적용 안 돼

또 주의해야 할 건 다가구주택을 임대하면서 임대사업자가 해당 다가구주택에 거주하는 경우입니다. 예컨대 5호의 다가구주택 중 네 채는 임대하고 한 채는 본인이 사는 상태에서 다가구주택을 통째로 매각하면 거주주택 비과세 특례를 받지 못합니다(국세청 유권해석: 2022-부동산납세과 654). 이와 비슷한 유권해석도 있는데요, 임대등록한 다가구주택 A와 2년 이상 거주한 B주택을 소유한 거주자가 다가구주택에 옮겨 살면서 B주택을 양도했을 때도 B주택은 거주주택 비과세 혜택을 받지 못합니다(국세청 유권해석: 2023-부동산납세과 2622). 앞서 22회에서 세법상 다가구주택은 원칙적으로 ‘공동주택’이지만 ‘하나의 매매 단위’로 양도하는 경우에는 건물 전체를 단독주택으로 간주한다고 설명한 바 있는데요, 일부 거주하고 일부 임대 등록한 다가구주택의 경우 세법은 두 채의 주택으로 간주합니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chans@sedaily.com

chans@sedaily.com