‘야놀자플랫폼’과 ‘인터파크트리플’의 통합법인 ‘놀 유니버스’가 합병 비율을 둘러싸고 양 사 투자자 간 입장차가 첨예해지고 있어 통합법인 출범 작업에 진통이 예상된다. 양 사의 지주사인 야놀자가 제시한 합병 비율이 적용되면 이미 과점 주주인 야놀자의 지배력은 더욱 강화하는 반면 인터파크트리플 소액주주들의 이익은 침해할 수 있다는 반발이 나오고 있어서다.

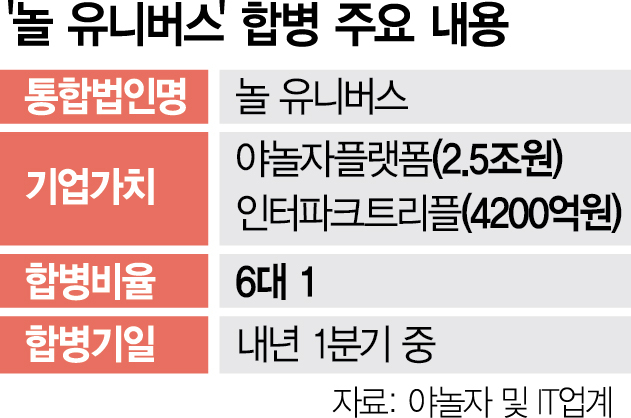

17일 정보기술(IT) 및 투자은행(IB) 업계에 따르면 야놀자 자회사인 인터파크트리플은 최근 주주총회를 열고 야놀자플랫폼과 인터파크트리플의 합병 안건을 통과시켰다. 회사 경영진은 야놀자플랫폼과 인터파크트리플의 합병 비율을 각각 기업가치 기준 6대 1로 제시했다. 야놀자플랫폼의 기업가치를 약 2조 5000억 원, 인터파크트리플은 4200억 원 수준으로 책정한 것으로 파악된다.

이에 인터파크트리플 투자자들은 적지 않게 반발하고 있다. 인터파크트리플은 2022년 두 여행 이커머스 플랫폼인 인터파크와 트리플이 합병해 탄생한 법인으로, 당시 거래된 규모는 7000억 원 수준이었다. 투자자들은 펜데믹 이후 여행업황이 개선된 상황에서 기업가치를 2022년 보다 3000억 원이나 낮춰 잡아 4200억 원으로 산정한 것은 시장 논리에 부합하지 않는다고 주장하고 있다. 지난해 인터파크트리플은 매출액과 순이익 각각 2594억 원, 1100억 원을 기록해 전년 대비 75%, 400% 증가하는 성장세를 기록하기도 했다.

투자자들은 인터파크트리플 기업가치는 저평가된 반면 야놀자플랫폼은 고평가됐다는 의문도 제기하고 있다. 야놀자플랫폼과 시장 점유율과 사업모델이 흡사한 ‘여기어때’의 기업가치가 구주 거래 시장에서 1조 원 안팎이라는 점을 근거로 들고 있다. 향후 투자 유치를 위해 야놀자가 지나치게 해외 투자자들의 눈치를 보고 있다는 비판도 나오고 있다. 현재 야놀자플램폼 투자자는 일본 소프트뱅크, 싱가포르투자청(GIC), 부킹홀딩스 등 해외 투자자들이 중심인 반면 인터파크트리플 투자자는 DSC인베스트먼트(241520), 한국투자파트너스, KB인베스트먼트, 스마일게이트인베스트먼트 등 국내 투자자 위주로 구성돼 있다. 상황이 이렇자 투자자 일부는 합리적인 합병 조건이 다시 제시되지 않을 경우 합병비율 재산정을 위한 법적 소송도 고려하겠다며 강경태세에 있다.

야놀자 측은 문제 없다며 일축하고 있다. 야놀자는 인터파크트리플의 기업가치를 이전 거래보다 낮춘 것은 미상환 채권 금액을 반영한 결과라고 설명하고 있다. 야놀자 관계자는 “인터파크트리플은 큐텐에 커머스 사업부문을 매각했으나, 상환받지 못한 매각 대금이 있다”며 “미수금 손실을 기업가치에 반영했을 뿐”이라고 강조했다.

야놀자는 합리적인 기업가치 산정을 거듭 강조하며 인터파크트리플 투자자들의 반발이 커진다면 합병 전면 철회까지도 고려할 수 밖에 없다는 완고한 입장이다. 적합한 기업가치를 반발 여론에 밀려 재산정할 수는 없다는 식이다. 특히 합병이 무산될 경우 인터파크트리플 사업성만 가지고서는 투자금 회수가 어렵다는 현실적인 면도 부각시키고 있다. 즉 인터파크트리플 투자자들 입장에서 저평가된 기업가치에도 합병 비율에 찬성하지 않을 수 없는 현실론으로 맞불을 지피고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ryupro@sedaily.com

ryupro@sedaily.com