중국 제약·바이오 기업의 약진은 최근 연구개발(R&D) 투자와 임상시험 확대 추세만 봐도 눈에 띈다. 불과 10년 전인 2012년에는 미미했던 글로벌 R&D 투자 규모가 2022년에는 두드러지게 확대되고 있다. 반면 글로벌 R&D 중심지인 미국과 유럽연합(EU)의 R&D 비중은 줄어들며 상대적으로 주춤하다. 임상 건수에서도 미국과 EU의 뒤를 바짝 뒤쫓고 있다.

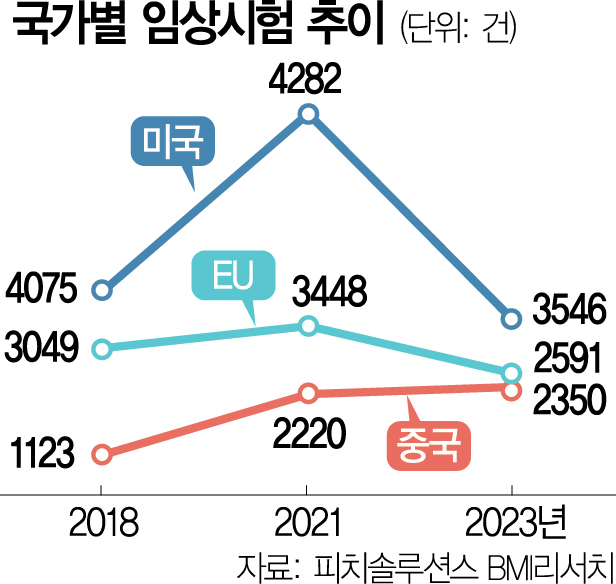

2일 피치솔루션스 BMI리서치 보고서에 따르면 글로벌 R&D 투자 규모에서 중국이 차지하는 비중은 2012년 1%에 불과했지만 2022년 6%까지 증가하며 두드러진 성장세를 보였다. 같은 기간 EU의 비중이 20%에서 16%로 하락한 것과는 대비된다. 중국의 임상시험 증가 추세 역시 미국과 EU의 정체된 흐름과 대조적이다. 중국의 임상시험은 2018년 1123건에서 지속적으로 증가해 2021년 2220건을 기록했다. 이후에도 안정적 증가세를 유지하며 지난해 2350건에 달했다.

반면 미국의 임상시험은 2018년 4075건에서 2021년 4282건으로 최고치를 기록했다가 이후 감소세로 전환돼 2023년에는 3546건으로 줄었다. 2018년 약 3049건에서 2021년 약 3448건으로 증가한 후 하락세로 전환해 지난해 2591건으로 감소했다.

특히 종양학 및 희귀 질환 치료제 개발 분야에서 중국 제약·바이오 기업들의 활동은 돋보인다. 중국 바이오 기업이 글로벌 빅파마를 대상으로 진행한 기술 수출 사례를 살펴보면 대부분의 기술 수출 규모가 10억 달러(약 1조 4000억 원)를 넘었고 16건 가운데 12건이 종양학과 관련된 거래였다. 종양학 중에서도 혁신적인 접근법으로 평가받는 항체약물접합체(ADC)와 관련된 거래가 두드러졌다.

보고서는 “전통적으로 R&D 투자와 임상시험 규모가 컸던 미국과 EU가 주춤하는 사이 중국이 점진적으로 격차를 좁히고 있다”며 “중국 정부의 혁신 정책 및 제약·바이오 산업에 대한 투자 확대 덕분”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

haena07@sedaily.com

haena07@sedaily.com