주식시장 거래 활성화를 위해 국내 기관투자가를 대상으로 도입된 증권거래세 면제 제도가 기관의 공매도 급증이라는 부작용을 함께 초래했다는 지적이 나왔다. 올해 시행을 앞둔 증권거래세 인하가 시장을 기관 중심으로 재편할 가능성이 큰 만큼 개인투자자에 미치는 효과까지 고려해 세밀한 대책을 마련해야 할 필요성이 제기된다.

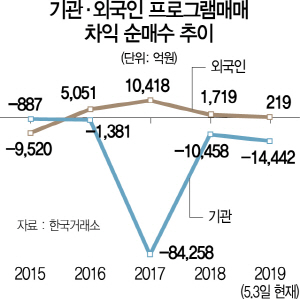

6일 한국거래소에 따르면 올해 들어 지난 3일까지 기관은 코스피 시장에서 2조3,400억원 이상 대규모로 ‘팔자’를 기록했다. 이 가운데 절반 이상인 1조4,440억원이 프로그램매매 차익거래에서 이뤄졌다. 차익거래는 현물과 선물 가운데 비싼 것은 팔고 싼 것을 사들여 그 차익을 얻는 투자 전략으로 기관이 올해 선물을 매수하면서 현물은 매도하는 매도차익거래를 컴퓨터 프로그램을 통해 대량으로 했다는 의미다. 이 경우 현물 매도는 빌려서 파는 공매도로 하는 경우가 대부분이어서 매도차익거래의 증가는 곧 기관의 공매도 증가로 풀이된다.

주목할 만한 점은 지난 1월 2,448억원, 2월 2,117억원, 3월 4,466억원, 4월 4,914억원 등 코스피지수 등락 여부, 즉 현·선물 간의 가격 변화와 무관하게 기관이 일관적으로 대규모 차익거래 순매도만 기록했다는 점이다. 같은 기간 ‘사자’와 ‘팔자’를 교차했던 외국인과 대비된다.

문제는 이 같은 경향이 주요 기관에 차익거래 시 거래세 면제가 이뤄진 이후 짙어졌다는 것이다. 지난 2017년 연기금과 더불어 국내 ‘큰손’ 기관인 우정사업본부에 증권거래세 면제 조치가 부활하자 차익거래 규모가 매수와 매도를 합해 5조원대로 급증했다. 면세 조치가 중단됐던 2013년~2017년 사이 차익거래규모는 연간 1조원대 수준이었다.

또 유동성 공급을 위해 지난 2015년부터 국내 7개 증권사의 헤지거래(손실 회피거래)에도 거래세가 면제됐는데, 이것 역시 기관의 현물 매도 증가의 원인으로 작용했을 가능성도 제기된다. 이에 대해 한국거래소 관계자는 “매도차익거래라도 보유한 현물을 판 경우가 있어 모두 공매도라고 보기 힘들다”며 “헤지거래로 인한 현물 매도는 시장에 미칠 만큼의 규모는 아니다”라고 설명했다. /조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com