네이버페이·토스·쿠페이 등 선불전자지급수단의 충전 한도를 대폭 높이기로 한 정부가 이런 간편결제·송금 서비스 업체에 소비자 자금 보호 의무를 새로 부과한다. ‘OO페이’로 대표되는 간편결제 서비스가 우후죽순 늘어나면서 소비자가 맡긴 선불 충전금도 2조원에 육박했지만 이를 보호하기 위한 규제는 사실상 전무하기 때문이다. 금융당국은 업체가 파산하더라도 고객의 선불 충전금은 안전하게 보장받도록 소비자 자금 보호를 법제화하되 이를 간접적으로 관리해온 건전성 규제는 완화하는 방안을 검토 중이다. 특히 소비자 보호가 시급하다는 요청에 따라 법 개정 전에라도 가이드라인을 통해 규율에 나설 방침이다.

15일 관계부처와 업계에 따르면 금융위원회는 전자금융업자의 이용자 자금 직접 보호를 의무화하고 건전성 규제는 낮추는 내용을 포함한 전자금융거래법 개정안을 준비 중이다. 금융위는 오는 9월까지 국회에 개정안을 제출하되 법 개정·시행까지 상당한 시간이 걸리는 점을 고려해 법 개정 전에라도 소비자 보호를 위한 가이드라인을 올해 안에 내놓는 방식을 검토하고 있다.

핵심은 소비자가 간편결제·송금 서비스에 맡긴 선불 충전금의 원금 보전을 법적으로 의무화하는 것이다. 금융위의 한 관계자는 “사업자가 이용자 자금을 별도의 금융기관에 예치하거나 신탁 형태로 맡기는 방안이 될 것”이라고 말했다. 실제 중국 정부의 경우 지난해부터 알리페이·위챗페이 같은 간편결제 서비스에 선불 충전금 전액을 인민은행에 예치하도록 하고 있다.

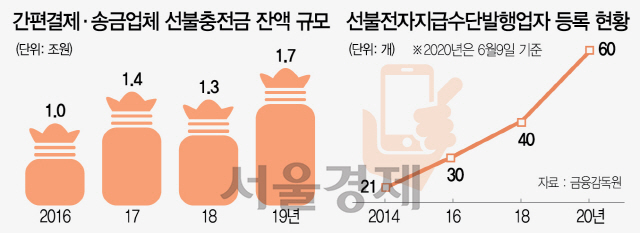

선불 충전금은 소비자가 네이버·카카오 등 온라인 플랫폼이나 쿠팡·배달의민족 등 쇼핑몰·배달서비스업체에 돈을 충전해놓고 현금처럼 사용하는 것을 말한다. 온라인 거래 활성화와 함께 유통·통신·교통 등 비금융 분야 업체들도 적극 뛰어들면서 카드·무통장입금 등 기존 지급결제 방식을 빠르게 대체하고 있다. 금융감독원에 등록된 선불전자지급수단 발행업자는 이달 9일 기준 60곳에 달했고 소비자가 이런 업체들에 충전해놓고 아직 쓰지 않은 돈(미상환 잔액)도 지난해 말 기준 1조6,700억원으로 추산됐다.

선불 간편결제·송금 서비스의 빠른 성장세에도 아직껏 소비자의 충전금을 보호하고 관리·감독할 장치는 마땅하지 않은 형편이다. 현재 이들 업체는 전자금융거래법 및 경영지도기준에 따라 미상환 잔액 대비 자기자본 비율을 20% 이상으로만 유지하면 충전금을 자유롭게 운용할 수 있다. 업체가 파산하거나 충전금을 횡령하더라도 소비자는 돈을 돌려받을 길이 없다. 하지만 연내 가이드라인이 마련되고 향후 법 개정으로 소비자 자금 보호가 의무화되면 소비자들은 은행과 마찬가지로 이들 업체에 맡긴 돈도 보전할 수 있게 될 것으로 전망된다.

정부는 대신 현재 전자금융업자에 대해 별도로 관리하고 있는 각종 건전성 규제는 완화할 방침이다. 현재 금융위는 시행령 및 감독규정에 따라 다섯 가지 경영지도기준을 세우고 이에 따라 전자금융업자의 자기자본, 안전자산 보유비율, 미상환잔액 대비 자기자본비율 등을 규제하고 있는데 이를 완화할 수 있다는 뜻이다. 금융위 관계자는 “이용자 자금 자체를 보호하도록 신규 의무를 부과하는 만큼 경영에 대해서는 자율성을 준다는 취지”라며 “이용자 자금에 대한 규제를 해외 수준으로 강화하는 대신 경영에 대한 규제도 글로벌 수준에 맞게 합리화할 것”이라고 설명했다.

‘디지털금융 혁신’에 방점을 찍은 정부는 전자금융거래법 전면 손질에 공을 들이고 있다. 현재 200만원인 선불전자지급수단 충전 한도를 300만~500만원으로 대폭 증액하고 이에 맞는 금융사의 책임 강화를 위해 금융사가 손해배상 책임을 지는 전자금융사고의 범위도 확대하기로 했다. 권대영 금융위 금융기획혁신단장은 “우리 전자금융거래법은 스마트폰이 보편화하기 전인 지난 2007년 제정된 뒤로 정체 상태”라며 “결제혁신을 위해 전자금융거래법 손질에 속도를 내겠다”고 강조했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >