기업판 메이웨더 May weather대 파퀴아오 Pacquiao 의 대전을 보는 듯했다. 듀폰 DuPont의 CEO 엘런 쿨먼 Ellen Kullman이 행동주의 투자자 넬슨 펠츠 Nelson Peltz와 듀폰의 이사 선임을 놓고 세간의 이목을 끄는 대리전을 펼쳤다. 부상상태에서 싸운 파퀴아오처럼, 펠츠도 대부분 사람들이 잊고 있던 매우 불리한 조건에서 결투에 임했던 것으로 드러났다.

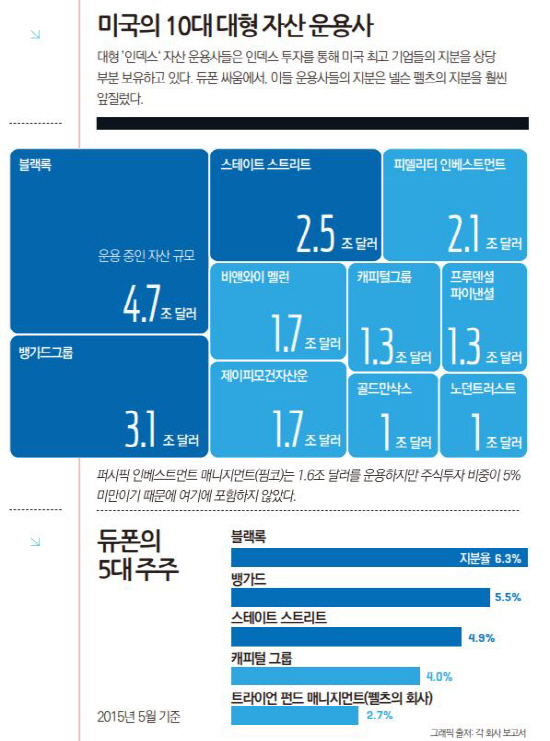

쿨먼과 펠츠는 각자가 지지한 이사 후보자의 선출을 위해 수 개월간 노력을 기울였다. 하지만 이번 싸움에서 제대로 영향력을 행사한 곳은 대부분의 언론이 주목하지 않았던 3개 기업이었다. 바로 블랙록 BalckRock, 뱅 가드 Vanguard Group그룹, 그리고 스테이트 스트리트 State Street다. 이 자산 운용사들은 듀폰의 대주주들이다. 펠츠의 트라이언 펀드 매니지먼트 Trian Fund Management도 상당 규모의 듀폰 지분(2,400만주)을 보유했지만, 3개 운용사들의 총 지분에는 훨씬 못 미쳤다. 이들은 개인 투자자들을 대신해 1억 5,000만주를 보유하고 있다. 듀폰 주주총회가 열린 지난 5월 어느 날 오전, 쿨먼과 펠츠는 자산 운용사들이 표 대결에서 쿨먼이 추천한 이사를 지지할 것이라는 소식을 접했다. 이는 결국 접전이었던 싸움의 결과에 종지부를 찍었다. 쿨먼이 판정승을 거뒀지만 사실상 블랙록, 뱅가드, 스테이트 스트리트가 승리를 안겨준 셈이었다.

시대의 변화를 알리는 신호탄이었다. 펠츠, 칼 아이컨 Carl Icahn, 데이비드 아인혼 David Einhorn, 그리고 빌 애크먼 Bill Ackman 같은 거물급 행동주의 투자자들은 지난 18개월 간 포춘 500대 기업을 쥐락펴락했다. 아이컨은 단 2건의 트윗을 통해 세계에게 가장 비싼 기업 애플의 시가총액을 올리기도 했다. 하지만 이런 놀랄만한 성공스토리는 역설적으로 그들의 영향력이 정점을 지났음을 의미하는 지도 모른다. 새로운 현실은 행동주의 투자자들이 더 이상 미국 기업의 실질적인 권력자로 군림할 수 없다는 것이다. 현재 대기업들은 새롭게 등장한 권력자의 영향을 점점 더 많이 받고 있다(소수인 이들은 주로 배후에서 활동하며, 조금씩 기업 경영 참여를 늘리는 특징을 갖고 있다). 그들은 대기업을 위한 새로운 질서를 만들고, 심지어 자본주의 체제가 움직이는 방식도 바꾸고 있다. 이들은 대형 기관투자자 중에서도 규모가 가장 큰 자산운용사들이다.

대주주로서 자산 운용사들의 영향력은 놀라운 수준이다. 기관 투자자들은 집단적으로 사실상 미국의 모든 대기업의 주식을 상당 부분 보유하고 있다. 다우존스 산업평균지수에 속한 30개 기업 가운데 29개는 기관 지분이 50% 이상이다. 월마트만 예외다. 그리고 지분 보유는 일부 대기업에 많이 집중되어 있다.

듀폰이 전형적인 사례다. 대리전이 한창 진행 되던 당시, 1,359개 기관들이 듀폰의 지분 68%를 보유하고 있었다. 그 중에서도 3개 기관들이 17%, 다른 15개 기관들이 35%를 가지고 있었다. 이 같은 집중화는 더욱 심화되고 있다. 블랙록, 뱅가드, 스테이트 스트리트가 운용 중인 자산 총액은 지난 10년간 거의 4배나 증가했다.

그러나 보유지분 확대만으로 대형 기관들이 유명한 행동주의 투자자의 위상을 뛰어넘는 건 역부족이다. 가장 크게 나타나고 있는 변화는 기관들도 제목소리를 내기 시작했고, 그것에 대해 주저하지 않고 있다는 점이다. 지난 3개월간, 블랙록과 뱅가드의 최고경영자들은 S&P 500 기업들에 ‘새로운 게임 규칙’을 담은 서한을 띄웠다. 래리 핑크 Larry Fink 블랙록 최고경영자는 “출발점은 경영진을 지원하는 것이다. 하지만 경영진이 분명한 장기 비전, 전략 방향, 그리고 신뢰 할만한 성과 평가기준을 제시하지 않는다면, 이는 매우 어려워질 것이다. 그럴 경우, 우리는 주주들의 이익이 효과적으로 보장될 수 있도록 행동에 나설 것이다”라고 말했다. 블랙록이 4조 7,000억 달러를 운용한다는 사실을 고려할 때, 어느 이사회나 최고경영자도 이 같은 메시지를 무시할 순 없다.

그런데 왜 하필 지금인가? 이미 수십 년 전에 대형 기관들은 개인 투자자를 뛰어 넘는 대기업의 대주주가 됐다. 그리고 그 동안 그 영향력을 행사한 적도 거의 없다. 그러나 자산운용 시장이 두 가지 중요한 관점에서 변하고 있기 때문에 그들은 지금을 적기로 보고 있다.

인덱스 투자가 유행이다.

개인투자자, 연금 펀드, 기부금 펀드, 그리고 기타 투자자들이 인덱스 펀드가 행동주의 펀드보다 더 유리하다는 점을 깨닫고 있다. 인덱싱 또는 패시브 매니지먼트 *역주: 투자업계에서 assive는 Index와 같은 의미로 쓰인다 로 불리는 인덱스 투자 전문 자산 운용사들-블랙록, 뱅가드, 스테이트 스트리트가 최대 규모다-은 지난 10년간 다른 자산 운용사들보다 성장속도가 두 배나 더 빨랐다. 인덱스 운용사들은 투자 기업에 전혀 간섭하지 않는 것이 최근까지 보여준 일종의 업계 관행이었다. 하지만 행동주의 운용사들이 싫어하는 주식을 매도할 때, 인덱스 운용사들은 매도할 수 없었다. 그 주식이 인덱스(예를 들어, S&P 500 기업)에 포함되어 있다면 계속 보유해야 했다. 이런 상황에서 인덱스 운용사들이 수익을 향상 시킬 수 있는 유일한 방법이 있다. 바로 투자 기업에 영향력을 행사하는 것이다. 빌 맥냅 Bill McNabb 뱅가드 최고경영자는 지난해 가을, 기업 이사들이 모인 자리에서 “인덱스 운용사로서 우리는 평생 주주다. 이것이 우리가 훌륭한 기업지배구조에 지대한 관심을 갖는 정확한 이유”라고 설명했다. 인덱스 운용사들이 새로운 행동주의 투자자가 된 것이다.

전통적인 연금이 줄어들고 있다.

거의 모든 대기업이 연금 펀드를 자산 운용사에 맡긴 과거에는, 운용사들이 기업에 간섭하거나 기업 의사결정에 반하는 의결권 행사를 꺼렸다(이럴 경우, 결국 자산의 운용기회를 박탈당한다). 지금은 옛날 형태의 연금기금이 거의 사라졌다. 근로자가 적립금 운용을 직접 수행하는 확정기여형 퇴직연금 Defined Contribution)이 그 자리를 대신하고 있다. 때문에 자산 운용사들이 자유롭게 의사 발언과 의결권 행사를 할 수 있게 됐다.

기업지배구조의 혁명은 슬며시 우리 곁에서 일어나왔다. 대부분 배후에서 조용히 벌어졌기 때문에 알아차리지 못했을 뿐이다. 유명한 행동주의 투자자들은 다른 투자자들이 자신들의 명분에 관심을 갖도록 가능한 많은 소란을 피워야 한다. 하지만 대형 자산 운용사들은 많은 지분을 보유하고 있기에 다른 투자자의 관심을 끌 필요가 없다. 그들이 이사회나 최고경영자를 만날 때에도(만나는 경우가 더 늘고 있다), 트윗을 하거나 언론에 발표를 하지는 않는다.

때문에 우리는 대형 기관들이 기업에 어떤 영향력을 행사하는지 자주 소식을 접할 수 없다. 하지만 파급 효과는 이미 퍼지기 시작했다. 그 효과는 심오하고 놀랍게 나타나고 있다.

장기 투자 시대가 돌아왔다.

월가의 왕성한 단기 성과주의는 모든 최고경영자의 최대 불평 중 하나일 것이다. 많은 행동주의 투자자들은 즉각적인 성과를 요구한다. 주주에게 현금을 환원하고, 기업을 분할하고, 자산을 매각하는 식이다. 하지만 최대자산 운용사들은 장기 투자를 생각하지 않을 수 없다. 맥냅은 “워런 버핏 Warren Buffett의 말을 빌리자면, 우리가 가장 좋아하는 주식 보유 기간은 평생”이라고 강조한 바 있다. 블랙록의 핑크도 최고경영자가 펀드의 지지를 받을 수 있는 최선의 방법은 “분명하고 효과적으로 지속 가능한 장기 성장 전략을 제시하는것”이라고 말했다.

단기 성과에 집착하는 행동주의 투자자들이 일부 요구 사항을 얻어낼 순 있을 것이다.듀폰이 보유 중인 골프클럽을 매각해야 한다는 펠츠의 주장은 옳았다. 그리고 듀폰은 그클럽의 매각을 진행 중이다. 하지만 만약 한기업이 설득력 있는 장기 계획을 제시한다면,그것이 더 옳을 수 있다. 펠츠는 2년 동안 펩시코PepsiCo의 음료와 과자 부문을 분리하려고노력했지만, 결국은 흐지부지됐다. 인드라 누이 Indra Nooyi 펩시코 최고경영자가 현 체제 유지가 장기적인 관점에서 더 좋다는 의견을 제시해 승기를 잡고 있다. 행동주의 투자자 제프리 스미스 Jeffrey Smith 가 운용하는 스타보드 밸류 Starboard Value 펀드는 2012년 아메리카 온라인(AOL) 이사 3명을 내쫓으려고 시도를 했지만 결국 실패했다. 장기 주식 보유자들은 아마도 팀 암스트롱 Tim Armstrong최고경영자의 승리에 기뻐할 듯하다. 아메리카 온라인 주가는 그 때 당시와 5월 버라이즌 Verizon의 인수 발표 사이에 무려 127%나 폭등했다. 이 기간 S&P 500지수는 58% 상승에그쳤다.

행동주의 투자자들의 입지는 더 줄어들 것이다. 그들은 기회를 포착해 기업 실적을 개선함으로써 가치를 창출한다. 하지만 대형기관이 투자 기업에 더 깊은 관심을 가지면서 스스로 더 많은 기회 포착을 할 것으로 보인다. 그에 따라 행동주의 투자자들의 영향력은 시들해질 전망이다. 기업 이사회는 더욱 자주, 외부 노출 없이, 대형 기관으로부터 직접 의견을 청취하는 것을 기대할 것이다.

ISS와 글래스 루이스 Glass Lewis는 영향력을 상실할 것이다.

두 대리자문사들은 연금 펀드, 기부금 펀드, 그리고 기타 펀드에 의결권을 어떻게 행사할지 자문함으로써 자체 영향력을 키워왔다. 하지만 대형 자산 운용사들이 독자적인 분석에 따라 의결권을 행사하고, 직원 양성을 통해 대리권 문제를 연구하고 있다. 운용사들이 보유 지분을 확대함에 따라 기업들은 운용사들의 의결권 확보에 더욱 집중하는 한편, ISS와 Glass Lewis를 설득하는 수고는 줄일 것이다. 실제로 두 자문사가 기관들을 독려해 펠츠의 추천 이사들 중 최소한 일부에게라도 찬성표를 던지라고 조언했지만, 결과적으로 단 한명도 선출되지 못했다.

군주처럼 행동하는 CEO들의 시대는 끝났다.

최고경영자의 권한은 1992년 이후 하락세를 보이고 있다. 당시 제너럴 모터스 General Motors 이사회는 로버트 스템펠 Robert Stempel최고경영자를 해고하고, 아이라 밀스타인 Ira Millstein 변호사에게 새로운 기업지배구조 지침서 작성을 요청했다. 거의 비슷한 시기에, 연방법 개정이 이뤄져 최대 주주가 더욱 쉽게 기업의 변화를 요구할 수 있는 장치도 마련됐다. 대형 기관들의 규모와 커지고 있는 발언권으로 최고경영자 권한은 더욱 위축될 것이다. 대형 기관들은 기업 경영에 관여하고 싶지않다고 말한다(수천 개 기업의 주식을 보유하고 있기 때문에 그럴 수도 없다). 하지만 이사회에 더 많은 영향력을 행사하게 되면서, 최고경영자들은 압박감을 느끼고 있다. 많은 최고경영자들이 가족경영체제가 대세였던 과거에는 존재하지 않았던 새로운 형태의 강력한 대주주를 지금 직면하고 있다.

대기업들은 위기에 빠 질 것이다.

행동주의 투자자들이 선호했던 기업 분할은 지난 몇 년간 일종의 트렌드였다. 크라프트 푸드 Kraft Foods, 휼렛 패커드 HP, 이베이 eBay, 시맨텍 Symantec, 그리고 다른 기업들이 분할을 이미 했거나 추진 중이다(대형 기관의 지원없이는 불가능한 일이다). 이런 유행은 지속될 것으로 예상된다. 기업 경영에 있어, 연관성이 부족한 개별 기업들이 하나의 기업군에 속하는 것보다 독립했을 때 더 좋은 성과를 내기 때문이다. 기업 분할은 장기적인 관점에서 종종 효율적이다.

이런 변화들이 모여 형성된 새로운 형태의 자본주의가 중요한 문제를 제기하고 있다. 과도한 권한이 대형 기관에 집중되는 건 위험하지 않을까? 대형 자산 운용사들이 연합해 기업을 분할하고, 여러 기업을 하나의 새로운 기업으로 결합하는 모습은 쉽게 상상할 수 있다. 그리고 그것이 꼭 문제가 되는 건 아니다(효율성이 좋아지는 데다가 우리에겐 반독점법도 있다). 하지만 그런 구조조정이 일자리를 없애고 생산시설의 해외 이전으로 이어진다면, 기관들은 정치적 비난을 받을 수도 있다. 어떻게 이들은 상충되는 이해관계를 해결할까?

또 기업들은 규모와 발언권이 더 커진 기관들과 어떻게 상호작용할까? 기업들은 어떤 정보를 대주주들과 합법적으로 공유할 수 있을까? 이런 질문들에 대한 답을 얻기 위해 3개 대형 기관들은 이사, 로펌, 그리고 자문가들과 함께 ‘주주-이사 교환(Shareholder Director Exchange)’이라는 단체를 조직했다. 이 단체는 규범을 만들어 기업과 기관들이 새로운 방식으로 교류하도록 돕고 있다.

대형 자산 운용사들이 확보한 권한을 더욱 자유롭게 행사하면서, 그 책임이 더 커지고 있다. 그들은 좋든 나쁘든 고용, 국가 경쟁력, 경제 정책에 이르기까지 영향을 미칠 수 있다. 또 기업의 장단기 목표와 가치 창출 및 사회적 필요 사이에서 균형을 맞출 수 있다. 기업 승계 계획을 모든 기업 의제의 최우선 순위로 올릴 수도 있다. 그들이 책임감을 어떻게 이행할지 두고 볼 일이지만, 우리는 포춘 500 대 기업이 새로운 시대로 진입했다는 점을 이미 알고 있다.

‘대형 기관의 시대’는 당신의 투자에 어떤 의미를 갖나?

인덱스 투자가 새롭게 각광 받다

수십 년간의 연구에 따르면, 인덱스 투자는 성공적인 주식을 고르는 것보다 훨씬 더 유리하다. 대형 인덱스 운용사들이 이사회로 하여금 더욱 투자자 친화적인 지배구조를 갖도록 유도하면서, 이 투자 전략은 더욱 힘을 받을 전망이다.

buy hold 전략이 더 유효한 이유

개인투자자들에게 이 같은 전통적인 조언이 더 일리가 있는 이유는 대형 자산 운용사들이 이사회에게 장기적인 기업지배구조에 집중하도록 요구하고 있기 때문이다.

집중 투자 기업을 선택하는 게 현명하다

개별 종목을 고르는 것을 선호한다면, 여러 산업을 영위하는 대기업군에서 벗어나 단일 산업에 집중하는 기업을 선택하라. 정확히 원하는 종목을 매수하는데 훨씬 더 이로울 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >