|

전진중공업의 가파른 실적개선이 최대주주인 KTB 프라이빗에쿼티(PE)에 구원투수가 되고 있다. KTB PE는 LG실트론에 대한 투자실패로 1,500억원을 전액 손실 처리할 위기에 처해 있는 상태다.

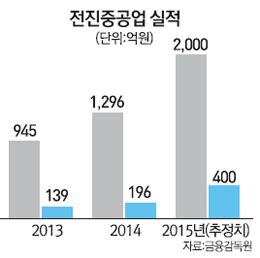

15일 투자은행(IB) 업계에 따르면 전진중공업의 올해 연간 영업이익은 400억원에 달할 것으로 전망된다. 이는 지난해 영업이익(196억원) 대비 100% 이상, 2013년(139억원) 대비 180% 이상 급증한 실적이다. 이익 급증세와 맞물려 매출액 역시 설립 이래 처음 2,000억대 고지를 넘을 것으로 예상된다.

전진중공업의 실적에 '날개'가 달린 것은 최근 국내는 물론 미국의 건설 경기가 호조세를 보인 덕분이다. 특히 전진중공업 매출의 60%가량을 책임지는 북미 건설 경기는 미국 경제의 가파른 회복세와 맞물려 견고한 상승 흐름을 보이고 있고 국내 건설 시장 역시 올 들어 1%대 초저금리와 정부의 부양책에 힘입어 활기를 이어가고 있다. 지난 1999년 설립된 전진중공업은 콘크리트 펌프카 등을 생산하는 건설 기계장비 제조·판매 업체다.

이에 따라 전진중공업 투자를 성공적으로 마무리해 LG실트론 투자의 '악몽'에서 벗어나려는 KTB PE의 노력에도 '파란불'이 켜졌다. 전진중공업 투자에서 3,000억원 정도를 회수할 수 있다면 LG실트론에 투자한 1,580억원을 전액 손실 처리해도 펀드 전체로는 수익을 낼 수 있기 때문이다.

올해 전진중공업의 예상 상각전 영업이익(EBITDA)에 최근 현대그린푸드가 에버다임 인수시 적용한 기업가치 배수 11~12배를 적용하면 3,000억원대 매각가는 별 무리가 없다는 게 업계 분석이다. 앞서 KTB PE는 2007년 4,600억원 규모로 조성한 'KTB2007' 펀드를 통해 LG실트론(1,580억원)을 비롯해 전진중공업(920억원)·폴라리스쉬핑(250억원) 등에 투자한 바 있다. IB 업계의 관계자는 "KTB PE가 전진중공업의 투자금 회수를 위한 적정 방안으로 매각 혹은 기업공개(IPO)를 놓고 고심하고 있는데 조만간 결론을 낼 것"이라며 "전진중공업이 경쟁사에 비해 국내와 북미로 매출처가 다변화돼 있는 것이 매각 전망을 밝게 한다"고 말했다. /박준석기자 pjs@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >