|

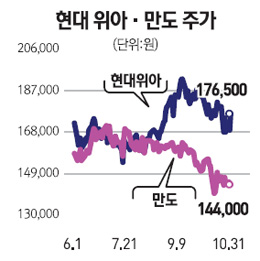

글로벌 경기침체와 파업 여파로 현대ㆍ기아차가 3ㆍ4분기 실적 부진을 기록한 가운데 자동차 부품주의 라이벌인 현대위아와 만도가 엇갈린 행보를 보이고 있어 눈길을 끌고 있다.

31일 금융투자업계에 따르면 11월2일 3ㆍ4분기 실적 발표를 앞두고 있는 만도는 전날보다 0.35% 떨어진 14만4,000원에 거래를 마치며 이틀째 하락했다. 반면 현대위아는 4.44%나 오르며 분위기를 반전시켰다.

양사가 이처럼 엇갈린 행보를 보인 것은 3ㆍ4분기 실적에 큰 영향을 받은 것으로 보인다. 현대위아는 현대ㆍ기아차의 파업에도 불구하고 최근 3ㆍ4분기 영업이익이 시장의 기대치를 8% 이상 웃돌며 어닝서프라이즈를 기록했다. 반면 만도는 영업이익률이 영업이익률이 4%에도 미치지 못할 것이라는 비관적인 전망이 잇따르고 있다. 이 때문에 미래에셋증권의 경우 만도의 올해와 내년 영업이익 전망치를 각각 16.8%, 11.1% 하향 조정했고 KDB대우증권, 동부증권 등 주요 증권사들도 목표주가를 대폭 낮춰 잡았다.

전문가들은 양사의 희비가 해외 매출의 차이에서 나타났다고 평가하고 있다. 조수홍 우리투자증권 연구원은 현대위아에 대해“완성차 파업에도 부변속기, 중국 엔진 반제품 등 신규 아이템 증설 효과가 나타나면서 기대 이상의 실적을 냈다”며 “특히 현대차그룹에 대한 납품 실적을 기반으로 해외 사업을 빠르게 확대하고 있다는 점도 긍정적”이라고 평가했다. 반면 조 연구원은 만도에 대해 “2010년부터 시작된 대규모 설비 증설로 올해 매출액 대비 설비투자 비율이 10.1%로 정점을 찍으면서 이익 모멘텀이 크게 약화됐다”고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >