|

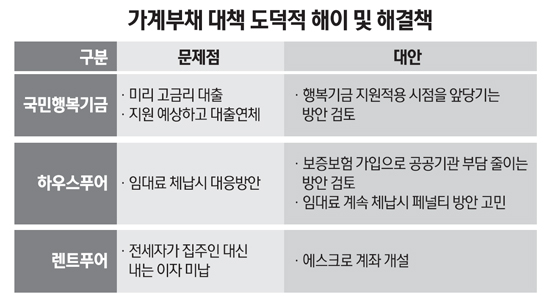

국민행복기금이 시작 전부터 모럴해저드(도덕적 해이)가 생기면서 지원시점을 언제로 잡느냐가 주요 과제로 떠올랐다. 정부 지원을 생각해 지금부터 연체를 하거나 2금융권의 고금리 대출이나 대부업을 이용하는 사례를 막기 위해서다. 이미 시장에서는 "정부 지원을 받으려면 지금 대출을 받아야 한다"고 고객들을 꼬드기고 있다.

지분매입을 통한 하우스푸어 지원과 '목돈 안 드는 전세금제도'도 도덕적 해이를 막기 위한 장치가 추가로 있어야 한다는 지적이 나온다.

◇행복기금, 지원 적용시점 당겨 정해야=금융위원회는 국민행복기금의 조성작업에 착수한 상태다. 지난 15일 대통령직인수위원회 보고에서도 당초 기금조성 계획에 다소 문제가 있음을 밝히고 시나리오별 조성방안을 보고 했다. 금융위는 일부 부족한 재원은 한국은행의 총액한도대출로 은행이 얻는 조달금리 차익과 보증수수료를 활용한다는 방안을 세웠다.

문제는 도덕적 해이다. 박근혜 정부 출범 직후 기금을 가동한다고 하더라도 현재 이를 겨냥해 빚을 지는 이들을 막아야 한다는 얘기다.

금융계에서는 지난해 말 기준으로 대상자를 정하는 식으로 행복기금 지원적용시점을 언제로 잡느냐가 중요하다고 입을 모은다. 현시점보다는 최소한 몇 개월 앞당겨 잡아야 도덕적 해이를 막을 수 있다는 것이다. 시중은행의 한 고위관계자는 "기금 출범 전에 생길 수 있는 모럴해저드는 적용시점을 언제로 잡느냐가 중요하다"고 했다.

소득 수준을 감안한 대상자 선정과 향후 관리감독 강화도 행복기금의 도덕적 해이를 막을 수 있는 방안으로 거론된다. 지금의 신용회복위원회의 개인워크아웃처럼 성실 상환자에게는 채무감면 비율을 높여주는 인센티브 제도도 대안으로 나온다.

◇월세 체납방안 강구해야=박근혜 정부의 대표적인 하우스푸어 대책은 지분매각제도다. 문제는 하우스푸어(집주인)가 공공기관에 주택지분을 매각하면 임대료를 내야 하는데 이를 내지 못할 경우다. 지분매각에 따라 들어온 돈으로 대출 원리금을 갚아 상환부담은 줄어들지만 여전히 많은 대출금과 경기침체에 임대료를 내지 못할 가능성은 다분하다.

일반 월세는 2개월 이상 밀리면 계약을 해지할 수 있지만 공공기관이 이를 똑같이 하는 것은 쉽지 않을 것으로 보인다. 지분매각제도 자체가 하우스푸어에게 시간을 벌어준다는 개념이기 때문이다. 또 일부 지분에 대한 임대료가 밀렸다고 다른 강제조치를 취하기도 쉽지 않다. 이는 렌트푸어 대책도 마찬가지다. 집주인이 세입자를 대신해서 대출을 받고 세입자가 이자를 내준다는 지금의 개념은 세입자가 이자를 내지 않으면 문제가 생긴다.

업계에서는 보증보험을 이용하는 방안을 권하기도 한다. 지분매각에 따른 임대료 납부에 대한 보증보험을 가입해 추가적인 공공기관의 손실을 막자는 것이다.

일각에서는 에스크로 계좌를 도입하는 방안을 내놓는다. 결제계좌에 일정 금액을 미리 넣어두고 다른 목적으로 쓰지 못하게 하는 것이다. 하지만 이미 유동성이 부족한 하우스푸어에게 일정 기간 동안의 자금을 예치하라고 하는 것도 부담이라는 분석도 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >