|

증권사들은 올해 통신 3사 중에서 SK(003600)텔레콤(017670)을 가장 유망하게 보고 있다. 서울경제신문이 올해 증시 유망종목을 의뢰한 13개 증권사 중 KDB대우증권·미래에셋증권·신한금융투자·IBK투자증권·한화투자증권·삼성증권 등 절반인 6개사가 SK텔레콤을 선택했다. 7곳으로부터 선택을 받은 삼성전자 다음으로 많은 증권사가 SK텔레콤을 꼽았다.

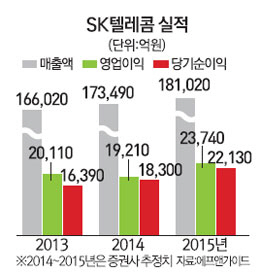

SK텔레콤에 대한 기대치가 이처럼 높은 것은 단연 실적에 대한 기대감 때문이다. 금융정보제공업체 에프앤가이드에 따르면 SK텔레콤의 지난해 영업이익은 1조9,210억원으로 4.5% 줄어들 것으로 예상된다. 하지만 올해는 영업이익이 다시 증가세로 돌아설 것으로 전망된다. 증권사 연구원들은 SK텔레콤의 올해 영업이익이 전년 대비 23.6% 증가한 2조3,740억원을 기록할 것으로 보고 있다. 매출액은 4.3% 성장한 18조1,020억원, 당기순이익은 20.9% 증가한 2조2,130억원으로 전망된다.

당장 올해 1·4분기 영업이익은 전년 동기 대비 두 배 이상 증가한 5,325억원에 달할 것으로 예상된다. SK텔레콤은 지난해 1·4분기에 보조금 대란으로 영업이익이 급감했다. 하지만 올해는 지난해 10월부터 발효된 단말기 유통구조 개선법으로 인해 단말기 보조금 위주의 소모적인 경쟁이 줄어 지난해와 같은 일이 반복되지 않을 것으로 예상된다.

문지현 KDB대우증권 연구원은 "지난해 1·4분기 영업이익은 2,500억원을 기록해 5,000억원 수준인 평균 분기 영업이익의 절반 정도에 그쳤다"며 "올해는 보조금 대란이 없기 때문에 실적이 정상 수준을 회복할 것"이라고 밝혔다.

지난해 말 시장에 혼란을 일으켰던 단통법이 서서히 정착되고 있다는 점도 긍정적이다. 안재만 키움증권 연구원은 "단통법이 안정화 국면으로 진입하고 있다"며 "올해는 마케팅 비용 절감으로 이익 개선 효과가 크게 나타날 것"이라고 내다봤다.

배당에 대한 기대감도 높아지고 있다. 문 연구원은 "배당을 하려면 이익이 나와야 하는데 올해는 이익이 증가할 것이기 때문에 SK텔레콤이 7년 만에 주당 배당금을 올릴 가능성이 높다"고 설명했다.

신규 성장 동력에 대한 기대감도 높다. 문 연구원은 "SK텔레콤의 경우 통신 3사 중에서 신규사업과 관련해 가장 준비가 잘 되어 있다"고 평가했다. 사물인터넷(IoT)과 관련한 본사 신규 사업의 솔루션 부문의 매출이 1조원을 웃돌 것으로 예상되며 플랫폼 사업과 관련해서는 'T전화'등 플랫폼 서비스의 수익화 사업이 진행될 예정이다. 자회사 중에서는 SK플래닛의 커머스 사업과 거래액 1위를 기록 중인 모바일 11번가의 성장세에 대한 기대감이 높다.

안 연구원도 "올해는 기존의 통신산업을 넘어 다양한 방식의 정보통신기술(ICT) 산업으로 통신서비스 산업이 확대되는 등 많은 변화가 있을 것"이라며 "SK텔레콤은 SK플래닛·SK하이닉스(000660)·SK브로드밴드(033630) 등의 자회사 및 계열사가 있어 새로운 산업으로 영역을 확대하기에 상당히 유리한 회사"라고 평가했다.

이 같은 기대치가 반영되면서 SK텔레콤의 주가는 연초부터 상승 곡선을 그리고 있다. 5일 한국거래소에 따르면 SK텔레콤은 1.47%(4,000원) 오른 27만6,000원에 거래를 마쳤다. 외국인이 66억원, 기관이 19억원을 순매수하며 주가를 끌어올렸다. SK텔레콤은 새해 첫 개장일인 지난 2일에도 1.68% 상승했다.

증권사 연구원들도 SK텔레콤의 목표주가를 현 주가 대비 20~40% 높은 최소 34만원에서 최대 39만원까지 제시하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >