|

|

|

|

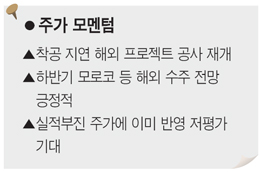

GS건설이 해외 프로젝트의 본격적인 착공에 힘입어 3ㆍ4분기 이후 실적 개선이 예상된다. 올 하반기 신규 수주에 대한 기대감도 높은 상황이어서 해외 수주 모멘텀에 따른 주가 반전의 계기가 될지 주목된다.

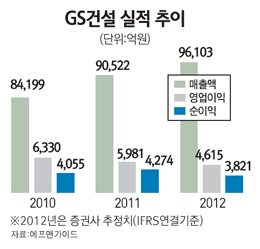

3일 금융정보업체 에프앤가이드에 따르면 GS건설은 올 3ㆍ4분기 매출액이 지난해 같은 기간보다 11.2% 늘어난 2조3,764억원을 기록할 것으로 예상된다. 영업이익은 28% 줄어든 1,350억원, 순이익은 16% 증가한 1,316억원이 예상된다.

국내 매출 감소와 원가율 상승이 본격적인 실적 회복에는 부담으로 작용하고 있다. 그러나 그 동안 공사가 지연됐던 해외 수주 프로젝트들이 최근들어 본격적인 착공에 들어간 데다, 하반기 이후 추가 수주도 예상돼 GS건설의 주가 반등에 대한 기대감도 높아지고 있다.

반기보고서에 따르면 GS건설은 지난 2ㆍ4분기 기준으로 해외수주 잔고는 17조9,180억원 수준이다. 이 중 약 40%에 달하는 프로젝트가 수주 후 착공으로 이어지지 못한 상황이다. 그러나 지난 6월 2조3,000억원 규모의 프로젝트인 이집트 정유공장이 본격적인 착공에 들어가며 그 동안 지연됐던 사업 정상화의 물꼬를 텄다. 8월에는 약 5,000억원 규모의 베트남 호치민 메트로 공사도 착공에 들어가 정상화됐다.

이왕상 우리투자증권 연구원은 "이집트 정유공장과 베트남 호치민 도시철도 프로젝트가 착공에 들어가 수주잔고의 건전성이 회복되고 있다"며 "베트남 정유공장 프로젝트의 경우 내년 상반기쯤 착공이 개시될 것으로 예상돼 올 상반기를 바닥으로 하반기부터 실적 회복이 본격화되고, 내년에는 빠른 반등세가 나타날 것"이라고 설명했다.

신규 해외프로젝트 수주 전망도 긍정적이다.

GS건설은 올 상반기 2조1,000억원 규모의 사우디 페트로라빅 석유화학 콤플렉스와 사우디 리야드 발전소 등 3조7,000억원어치를 수주했다. 연간 수주 목표치(9조9,000억원)의 약 37%에 해당하는 수준이다.

이선일 신한금융투자 연구원은 "3ㆍ4분기 이후 모로코 사피 민자발전소(20억달러), 태국 정유공장(7억달러), 오만 가스전(5억달러) 등에 대한 수주가 유력하다"며 "4ㆍ4분기에는 사우디ㆍ카자흐스탄ㆍ베네수엘라ㆍ태국ㆍ오만ㆍ나이지리아 등 공개적으로 알려진 것만 130억달러에 이르는 해외입찰이 기다리고 있어 우호적인 수주 환경이 이어질 전망"이라고 분석했다.

이를 바탕으로 GS건설을 주가도 반등 모멘텀을 얻을 수 있을 것이라는 분석이다.

김광숙 삼성증권 연구원은 "GS건설의 주가는 올해 상반기 실적 부진을 상당부분 반영하고 있다"며 "내년 매출 증가에 따른 실적개선이 예상되는 만큼 하반기 고마진 프로젝트 수주 달성 등을 고려할 때 업종 내에서도 양호한 주가수익률을 나타낼 것"이라고 내다봤다.

이광수 HMC투자증권 연구원도 "부동산 프로젝트파이낸싱(PF)과 해외수익성 악화를 반영해 최근 주가 바닥에 근접한 상황"이라며 "하반기 수주회복과 내년 실적 개선이 가능하다면 적극적인 관심이 필요하다"고 조언했다.

애널리스트가 본 이회사 한종효 신영증권 연구원 |