|

"정부가 빚 내서 집 사는 것과 기술금융을 장려하면서 한편으로는 은행권에 가계대출 관리감독과 기업대출 부실에 신경 쓰라고 하는 것은 아이러니입니다."

금융지주의 한 고위임원은 최근 기자와 만나 정부의 오락가락 정책이 금융산업 성장에 방해가 되고 있다고 성토했다. 개인정보 활용 등의 사안에서는 회초리를 들면서 경제 활성화를 위해서는 여전히 금융계의 팔을 비튼다는 이유에서다.

실제 금융지주 내부에서는 금융당국이 '규제의 칼'을 뽑을 때와 넣을 때를 제대로 구분하지 못해 혼란만 가중시키고 있다는 목소리가 들끓는다. 최근 시장을 혼란스럽게 만든 금융회사 지배구조 모범규준이 대표적인 사례다.

당국이 매 시장 상황에 휘둘리지 말고 금융산업 육성이라는 큰 그림을 그리고 현장의 목소리를 반영한 정책을 추진해야 한다는 지적이 나온다.

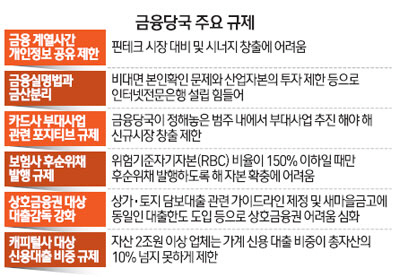

◇핀테크 가로막는 규제=금융계는 정부 규제 때문에 최근 시장의 화두로 떠오른 핀테크(Fintech) 시장에 적절히 대처하기 힘들다고 입을 모은다.

이중 은행·카드·증권 등의 자회사를 산하에 두고 빅데이터와 같은 사업으로 시너지를 내려 하는 금융지주사들의 불만이 심하다.

지난달 개정된 금융지주회사법 시행령 및 금융지주회사 감독규정에 따르면 고객에게 상품 및 서비스를 소개하거나 구매권유를 목적으로 한 고객정보 제공을 금지하고 있다. 지난 1월 카드사 개인정보 유출 사건 이후 관련 규정이 강화된 것이다. 이와 관련해 몇몇 금융지주들은 포털 사업자와 핀테크 사업 제휴를 검토 중이지만 개인정보를 어느 수준까지 공유할지에 대한 문제 때문에 진척이 없는 상황이다. 특히 신한금융과 하나금융은 지주사 산하에 스마트금융 관련 부서를 설치하며 빅데이터 시장 개척에 주력하고 있지만 아직 카드사가 보유한 개인정보를 활용하는 수준에 그치고 있다.

한 금융지주의 최고전략책임자(CSO)는 "오는 2016년 계좌이동제에 대비해 지주사 간 고객정보를 연동한 서비스를 생각하고 있지만 개인정보 활용 문제 때문에 아직 조심스럽다"고 밝혔다. 인터넷 전문은행의 경우 금융당국이 규제완화를 본격적으로 검토하고 있지만 갈 길이 멀다. 특히 금산분리와 관련해 산업자본의 인터넷 전문은행 지분보유 정도와 금융실명제에 따른 본인확인 문제, 등록허가를 받기 위한 자본금 규모 등 풀어야 할 숙제가 많다.

◇계속되는 탁상행정=금융계의 우려에도 불구하고 지배구조 모범규준이나 신용정보 집중기관 설립 등과 같은 금융당국의 규제는 끊이지 않고 있다. 지배구조 모범규준의 경우 최고경영자(CEO) 자격을 '금융회사의 목표와 업무에 대한 경험과 지식을 갖춘 자'로 규정한 32조와 임원후보추천위원회가 CEO 후보자를 발굴하고 후보자의 자격요건 충족 여부를 검증하게끔 한 14조가 전형적인 탁상행정으로 분류된다. 주인 없는 은행에 대한 감독 강화라는 목적에 매몰돼 대주주가 분명한 보험회사나 카드회사 등을 제대로 고려하지 않았다는 이유에서다. 당국은 여론의 뭇매에 못 이겨 부분 재검토에 나서는 등 스스로 권위를 실추시키는 모습이다. 은행·보험·카드사가 보유한 개인 신용정보를 모아 관리하는 신용정보 집중기관 설립 문제 또한 과잉 정보수집과 오히려 집적된 정보가 유출될 경우 피해가 커질 수 있다는 우려로 국회 문턱을 넘지 못하고 있다.

보험업계와 카드업계 또한 정부 규제에 신음하고 있다. 손해보험업계가 주시하고 있는 자동차 보험료의 경우 현재 적정가격을 밑돌고 있지만 금융당국이 보험료 인상을 사실상 제한하고 있다. 금융위가 지난 4일 카드 부가 서비스 유지기간을 기존 1년에서 5년으로 늘린 것과 관련해서는 역마진을 우려한 카드 사업자들의 혜택축소로 고객 피해가 우려된다. 정부가 최근 상호금융권의 가계대출 단속에 나선 것에 대해서는 오히려 당국의 책임을 물어야 한다는 목소리까지 나온다. 정부가 주택담보인정비율(LTV)과 총부채상환비율(DTI) 완화로 가계대출 확대를 유도한 상황에서 상호금융기관의 목을 되레 죈다는 이유에서다. 은행으로 넘어간 대출수요를 메우기 위해 비주택담보대출을 늘릴 수밖에 없는 상호금융권의 현실을 무시한 처사라는 지적이다.

◇기술금융은 계속 고고∼=이런 상황에서도 기술금융에 대한 당국의 독려는 계속되고 있다. 은행권의 기술금융 대출 실적은 7월 말 1,922억원에서 11월 말 5조8,848억원으로 30배 가까이 뛰며 이와 관련한 부실 우려도 커지고 있다. 진웅섭 금융감독원장은 최근 외국계 금융사 최고경영자들과의 간담회에서 규제완화 가능성을 언급하면서도 "창조·기술금융 등 생산적 부문에 대한 자금공급도 원활히 지원되도록 하겠다"고 밝히는 등 기술금융에 대한 당국의 압박은 계속되고 있다. 시중은행의 한 여신담당 임원은 "기술금융과 같은 것은 은행이 아닌 벤처캐피털에 맡겨야 한다"며 "정부가 은행 경쟁력이 뒤처져 있다는 비판을 가하면서도 은행을 제 맘대로 휘두르려 하는 행태는 이치에 맞지 않는 것 같다"고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >