|

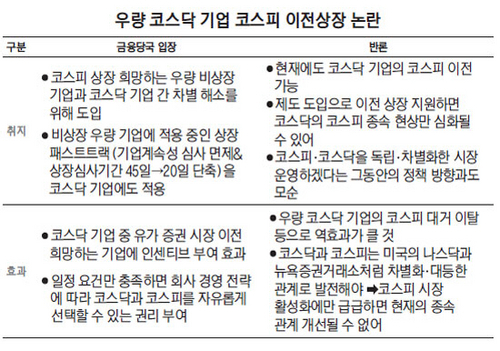

금융당국이 유망기업의 상장 활성화를 돕기 위해 새롭게 내놓은 코스피 이전상장제도를 둘러싸고 논란이 일고 있다. 코스피 이전상장제도는 비상장 우량기업이 일정 요건을 충족하면 유가증권시장 상장 절차를 대폭 줄여 주는 신속상장제도(패스트트랙)를 코스닥 기업에도 적용하는 것이 핵심이다. 금융당국은 이번 제도가 유가증권시장 상장을 희망하는 비상장 기업과 코스닥 기업 간 형평성을 맞추기 위한 것이라고 주장하지만 학계 및 금융투자업계에서는 코스닥의 코스피 종속 현상이 더욱 심화할 수 있다고 우려한다. 특히 코스피와 코스닥을 미국의 뉴욕증권거래소(NYSE)·나스닥(NASDAQ)처럼 독립적이고 차별화한 시장으로 육성하겠다는 기존 금융당국 방침과도 배치되는 것 아니냐는 지적이다.

금융위원회는 12일 열린 무역투자진흥위원회에서 우량 코스닥 기업에 대한 코스피 이전상장제도를 신설하는 내용을 포함한 유망기업 상장 활성화 대책을 발표했다. 금융위는 코스닥 기업 중에서 유가증권 시장으로 이전을 희망하는 기업이 있으면 정해진 요건을 충족할 경우 '기업 계속성' 심사를 면제하고 상장심사 기간도 45일(영업일)에서 20일로 대폭 줄여줄 방침이다. 4월 대형 우량기업의 유가증권시장 상장을 유도하기 위해 도입한 상장 패스트트랙을 코스닥 기업에도 적용하겠다는 것이다. 상장 패스트트랙은 자기자본 4,000억원 이상으로 매출액이 7,000억원을 넘거나 3년 평균 5,000억원 이상이어야 하고 당기순이익이 300억원을 넘는 기업에 적용된다. 금융위의 한 관계자는 "상장 패스트트랙 요건을 갖췄는데 코스닥 기업이라는 이유만으로 유가증권 상장 과정에서 차별을 받는 것은 불합리하다"면서 "코스닥 기업 중에서도 우량한 기업은 회사가 원할 경우 코스피로 갈 길을 쉽게 터준 것으로 이해하면 된다"고 말했다.

시장에서는 금융당국의 이 같은 인식에 문제가 있다고 지적한다. 코스닥을 코스피의 하부 시장이 아닌 독립적이고 차별화된 시장으로 육성하겠다는 기존 정책 방침과도 모순된다. 금융당국은 지난해 2월과 올해 4월 잇따라 기업 상장 활성화 대책을 내놓으면서 코스피는 국내 대표기업 중심의 글로벌 주(主)시장으로 코스닥은 성장성과 역동성이 높은 첨단 기술주 시장으로 육성하겠다고 밝혔다. 실제로 우리나라가 롤모델로 삼고 있는 미국의 경우 NYSE와 기술주 중심으로 상장된 나스닥이 명확하게 구분돼 각자 경쟁력을 유지하고 있다. 이는 NYSE와 나스닥에 상장된 대형주 500개로 구성된 스탠더드앤드푸어스(S&P)500 지수의 시가총액 상위 종목들만 살펴봐도 알 수 있다.

블룸버그에 따르면 11일(현지시간) 종가 기준 S&P500 시총 1위는 나스닥에 상장된 애플(5,673억달러)이다. NYSE에 상장된 엑슨모빌의 시총은 4,254억달러로 2위를 차지했다. 애플 외에도 구글(3,876억달러)과 마이크로소프트(3,560억달러)도 각각 S&P500 시총 3위와 4위에 이름을 올려 나스닥의 경쟁력을 보여주고 있다. 이외 페이스북·인텔·아마존닷컴·이베이·야후·어도비시스템 등도 나스닥을 대표하는 정보기술(IT)주로 S&P500 시총 상위권에 포진돼 있다.

황세운 자본시장연구원 자본시장실장은 "코스닥 이전 상장이 주요 목적인 코넥스시장과 달리 코스닥은 코스피의 하부시장이 아니라 독립적으로 움직이는 대등한 관계로 가는 것이 맞고 금융당국도 줄곧 이런 방향으로 정책을 추진해왔다"면서 "이번 대책은 코스피 활성화에만 초점을 맞추다 보니 코스피와 코스닥의 정체성에 대한 고민과 정책의 일관성이 결여돼 아쉽다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >