|

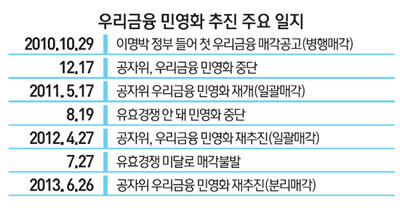

정부는 2010년부터 세차례에 걸쳐 우리금융지주 민영화를 추진했지만 모두 실패했다. 2010년에는 병행(일괄+분리)매각, 2011년과 2012년에는 우리금융그룹 계열사를 한번에 모아 파는 일괄매각을 선택했지만 결과는 나빴다.

당국이 이번에 우리금융을 계열사별로 쪼개 파는 분리매각을 고른 것은 이 같은 과거 경험에서 비롯했다. 다른 방법을 모두 해봤으니 분리매각을 해보는 게 낫지 않겠느냐는 것이다. 정부는 분리매각을 할 때나 일괄매각을 할 경우나 공적자금 회수규모는 비슷할 것으로 전망하고 있다. 정부는 지난 5월말 현재 우리금융지주에 총 12조7,663억원을 투입해 블록세일 등으로 5조7,497억원을 회수했다.

신제윤 금융위원장은 "일괄매각 방식과 분리매각 방식에서 공적자금은 큰 차이가 나지 않는다는 쪽으로 결론을 내렸다"며 "자회사 매각을 하게 되면 시장에서 원하는 프리미엄을 얻을 수 있다"고 말했다.

하지만 분리매각은 절차가 복잡하다. 지방은행은 분할과 합병 절차를 거쳐야 하고 이 과정에서 주식매매가 정지되는 등의 불편이 따른다. 소액주주들의 경우 주식 반대매수청구권을 행사할 수 있다. 세금 문제도 관건이다. 금융위의 한 관계자는 "민영화 과정에서 나타나는 세금을 최소화하기 위해 기획재정부와 협의하고 있다"며 "형식적인 논리 때문에 나오는 세금을 최소화하겠다"고 설명했다. 그러나 세금 분야에서 특혜를 받기 위해서는 관련 법 개정작업이 필요해 쉽지 않을 것으로 전망된다.

특히 이번 분리매각 방식은 지방은행 매각이 이뤄지느냐가 우리금융 민영화가 성공했느냐를 판단할 수 있는 잣대가 될 것으로 예상된다. 증권 계열은 인기가 많을 것으로 예상되는 반면 지방색과 정치적인 문제 때문에 지방은행은 처리가 쉽지 않은 탓이다. 금융권의 한 고위관계자는 "사실상의 분리매각인 병행매각을 시도했다가 다시 일괄매각으로 돌아선 것은 분리매각이 그만큼 쉽지 않다는 의미"라며 "이번에도 고비를 넘기기가 쉽지는 않을 것"이라고 전했다. /김영필기자

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >