|

현대자동차와 KB국민카드 간 복합할부금융 수수료율 합의 불똥이 다른 카드사로 옮아가고 있다. 현대차가 내년 초 계약을 갱신할 삼성카드 등 다른 카드사에 KB국민카드와의 합의한 1.5% 수준이 아닌 1.3%를 요구하기로 방침을 정했기 때문이다.

현대차 고위관계자는 19일 "KB국민카드와 1.5%에 협상을 마무리 지은 것은 KB체크카드의 현대·기아차 수수료율이 1.5%였기 때문"이라며 "우리의 방침은 복합할부에 체크카드 수수료율을 적용한다는 것으로 다른 카드사에도 이를 요구할 예정"이라고 밝혔다.

카드사가 판매하는 카드는 체크카드와 신용카드 두 가지다. 현대차를 체크카드로 구입할 수 있고 신용카드 구매도 가능하지만 체크카드는 결제 후 통장에서 잔액이 바로 빠져나가 연체위험이 적다. 이 때문에 수수료율이 신용카드에 비해 낮다. 복합할부는 일단은 신용카드 결제이어서 신용카드 수수료율과 같다.

이에 대해 현대차는 복합할부의 경우 체크카드와 구조가 유사해 복합할부에도 체크카드 수수료율이 적용돼야 한다고 주장해왔다. 복합할부는 카드 결제 후 캐피털사에서 바로 차 값을 카드사에 넣어주고 고객은 할부금융사에 돈을 갚는 형태이기 때문이다.

문제는 삼성이나 신한·롯데 같은 다른 카드사들의 현대·기아차에 대한 체크카드 수수료율이 KB국민카드(1.5%)와 달리 1.3%라는 점이다.

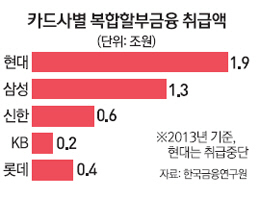

태풍의 눈은 삼성카드다. 지난해 기준 복합할부금융 취급액 1위는 현대카드(1조9,000억원)이지만 올 들어 취급을 중단했다는 점을 감안하면 실질적인 1위는 약 1조3,000억원의 삼성카드다.

이미 현대차는 KB국민카드와의 수수료율 협상에서 1.5% 수준의 합의 외에 '체크카드 수수료율'이라는 문구를 병기하기로 해 삼성카드를 압박할 발판을 만든 것으로 확인됐다. 삼성카드의 취급액이 큰 탓에 수수료율을 조금만 내려도 현대차 입장에서는 이익이 적지 않다.

업계의 관계자는 "현대차 입장에서는 취급 규모가 큰 삼성이 타깃일 것"이라며 "그룹 간 자존심 싸움도 있지 않겠느냐"고 해석했다.

물론 삼성카드 등 카드사들은 크게 반발하고 있다. 1.3%는 확실한 여신전문금융업법 위반이라는 얘기다. 금융 당국이 복합할부 상품을 허용하면서 내부적으로 파악한 수수료율이 1.5~1.9%였는데 이 같은 마지노선보다도 낮은 수치라는 주장이다. 삼성카드의 관계자는 "현대차의 요구는 법 위반일 뿐만 아니라 여전법의 근간을 무너뜨리는 것"이라며 "절대 받아들일 수 없다"고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >